Wir haben uns intensiver mit einigen wichtigen konjunkturellen Frühindikatoren beschäftigt, denn mit ihrer Hilfe soll die bedeutsame Zuliefererfunktion der Volkswirte für Unternehmen und Organisationen sowie für die Politik – also die Vorhersage der kommenden konjunkturellen Entwicklung – fundiert werden. Sie helfen im Idealfall, den Blick in die Glaskugel der möglichen und wahrscheinlichen Entwicklung der Wirtschaft etwas klarer zu machen.

Und ich hatte darauf hingewiesen, dass die konjunkturellen Frühindikatoren, die ich Ihnen beispielhaft präsentiert habe, immer wieder in der Berichterstattung der Wirtschaftspresse auftauchen. Das soll hier an einem aktuellen Beispiel illustriert werden.

Am 21. Mai 2024 wurde im Handelsblatt der folgende Artikel von Axel Schrinner veröffentlicht (Hervorhebungen nicht im Originaltext, diese sollen Sie an Begriffe erinnern, die wir – fast alle – behandelt haben):

Ist die Stimmung schlechter als die wirtschaftliche Lage?

Frühindikatoren deuten darauf hin, dass die Konjunktur in Deutschland den Tiefpunkt überwunden haben könnte.

Von Axel Schrinner

Für Siegfried Russwurm, den Präsidenten des Bundesverbands der Deutschen Industrie (BDI), waren die bisherigen Jahre der Ampelkoalition „zwei verlorene Jahre“ für den Standort Deutschland. Vom Ifo-Institut befragte Ökonomen gaben dem Wirtschaftsstandort jüngst eine Schulnote „Drei minus“. Das sei ein „besorgniserregend schlechtes“ Ergebnis, kommentierte das Institut.

Aus Sicht von Bundeskanzler Olaf Scholz (SPD) waren die vergangenen Jahre hingegen „Turnaround-Jahre“, in denen vieles angepackt worden sei, was die vorangegangenen Regierungen liegen gelassen hätten. „Lassen Sie uns den Wirtschaftsstandort Deutschland stark machen und nicht schwach reden“, sagte Scholz Ende April.

Unterschiedliche Sichtweisen also, doch wie ist die Lage der Wirtschaft tatsächlich? Der Blick auf die Wirtschaftsdaten der vergangenen Tage lässt einen dazu neigen, Scholz recht zu geben. Das Ifo-Geschäftsklima steigt seit drei Monaten, das HDE-Konsumbarometer notiert auf dem höchsten Stand seit Ende 2021 und die deutsche Wirtschaft ist entgegen aller Erwartungen nach ersten Berechnungen im ersten Quartal um 0,2 Prozent zum Vorquartal gewachsen. Laut Statistischem Bundesamt wurde „das leichte Wachstum von Anstiegen der Bauinvestitionen und der Exporte getragen“.

Mittlerweile gibt es neue Daten zur Industrieproduktion. Trotz eines leichten Rücksetzers im März war die Produktion von Januar bis März um ein Prozent höher als im Vorquartal. Der Umsatz der Dienstleister legte im Februar um real zwei Prozent zum Vormonat zu. Und der Einkaufsmanager-Index für den Servicesektor notiert auf einem Zehnmonatshoch und liegt mit 53,2 Zählern deutlich im expansiven Bereich, der oberhalb von 50 Punkten beginnt. Überdies dürfte die Europäische Zentralbank (EZB) bald beginnen, die Leitzinsen zu senken.

Das dürfte sich auf die Investitionsneigung auswirken. Die Konjunkturerwartungen des ZEW kletterten mit 42,9 Punkten auf den höchsten Stand seit Beginn des Ukrainekriegs – was womöglich auf die kräftig gestiegenen Börsenkurse der vergangenen Wochen zurückzuführen ist.

Das sind allesamt gute Nachrichten. Neigt sich also die lähmende, nun insgesamt schon vier Jahre andauernde gesamtwirtschaftliche Schwächephase ihrem Ende zu? Zweifel sind angebracht. Zum einen sind die ersten amtlichen Zahlen zum Bruttoinlandsprodukt (BIP) mehr Prognosen denn verlässliche Ist-Daten, da vier Wochen nach Quartalsende viele Daten schlichtweg noch nicht vorliegen.

Somit ist die erste BIP-Schätzung stark revisionsanfällig – nicht auszuschließen, dass bereits Ende dieses Monats das gemeldete Wachstum zum Jahresauftakt wieder korrigiert wird … Tatsächlich ist die Lage auf dem Bau prekär; besonders im Wohnungsbau. Im März wurde der Bau von lediglich 18.500 Wohnungen genehmigt, ein Viertel weniger als im Vorjahresmonat und nur noch halb so viele wie im März 2022. Das Geschäftsklima notiert mit minus 51,8 Punkten tief im roten Bereich, wobei die Aussichten noch etwas schlechter als die aktuelle Lage bewertet werden.

Mehr als jeder zweite Betrieb berichtete im April von Auftragsmangel, wie eine Ifo-Umfrage zeigt. Stornierungen sind an der Tagesordnung. „Die Wohnungsbauer suchen nach Hoffnungssignalen. Ein Ende der Krise ist jedoch nicht in Sicht“, sagt Ifo-Experte Klaus Wohlrabe.

Das Statistische Bundesamt revidierte auch das vierte Quartal 2023 – und zwar merklich nach unten. Die deutsche Wirtschaft schrumpfte nicht um 0,3, sondern gar um 0,5 Prozent. Die Startrampe für den Jahresauftakt war also entsprechend niedriger. Vom Finanzdatendienstleister Bloomberg befragte Ökonomen bleiben daher vorsichtig. Für das zweite Quartal rechnen sie im Mittel mit 0,1 Prozent Wachstum für Deutschland.

Ein Risiko bleibt der private Konsum, der die Hälfte zum Bruttoinlandsprodukt beisteuert. Entsprechend hoch ist seine Bedeutung für das Wachstum. Im Schlussquartal 2023 lag der reale private Konsum auf dem Niveau von Ende 2017 – und im Auftaktquartal 2024 sank er weiter. Grund für die schwache Entwicklung ist die Vernichtung von Einkommen und Vermögen durch die Teuerungsschübe. Im April war das Preisniveau 19,2 Prozent höher als vor dem Pandemieausbruch.

Die Reallöhne stiegen 2023 zwar erstmals seit 2019 wieder geringfügig. Sie lagen aber noch immer leicht unter dem Niveau des Jahres 2015. Die jüngsten Krisen und die Reaktionen der Bundesregierung haben die allgemeine Unsicherheit vergrößert. „Die Haushalte legten weiter Geld zur Seite, während der nominale Anstieg ihres verfügbaren Einkommens durch die Inflation zunichtegemacht wurde“, resümiert DB Research – alles andere als gute Voraussetzungen für einen Konsumschub.

Ungeachtet dessen erwartet das Bundeswirtschaftsministerium, dass vom privaten Konsum dieses Jahr „wesentliche Wachstumsimpulse“ ausgehen, hieß es in einer Mitteilung: „Im Zuge deutlich höherer Reallöhne in Verbindung mit einer insgesamt robusten Beschäftigungsentwicklung dürften die inflationsbedingten Kaufkraftverluste zunehmend überwunden werden und zu einer Belebung des privaten Konsums führen.“

(Quelle: Handelsblatt, 21.05.2024)

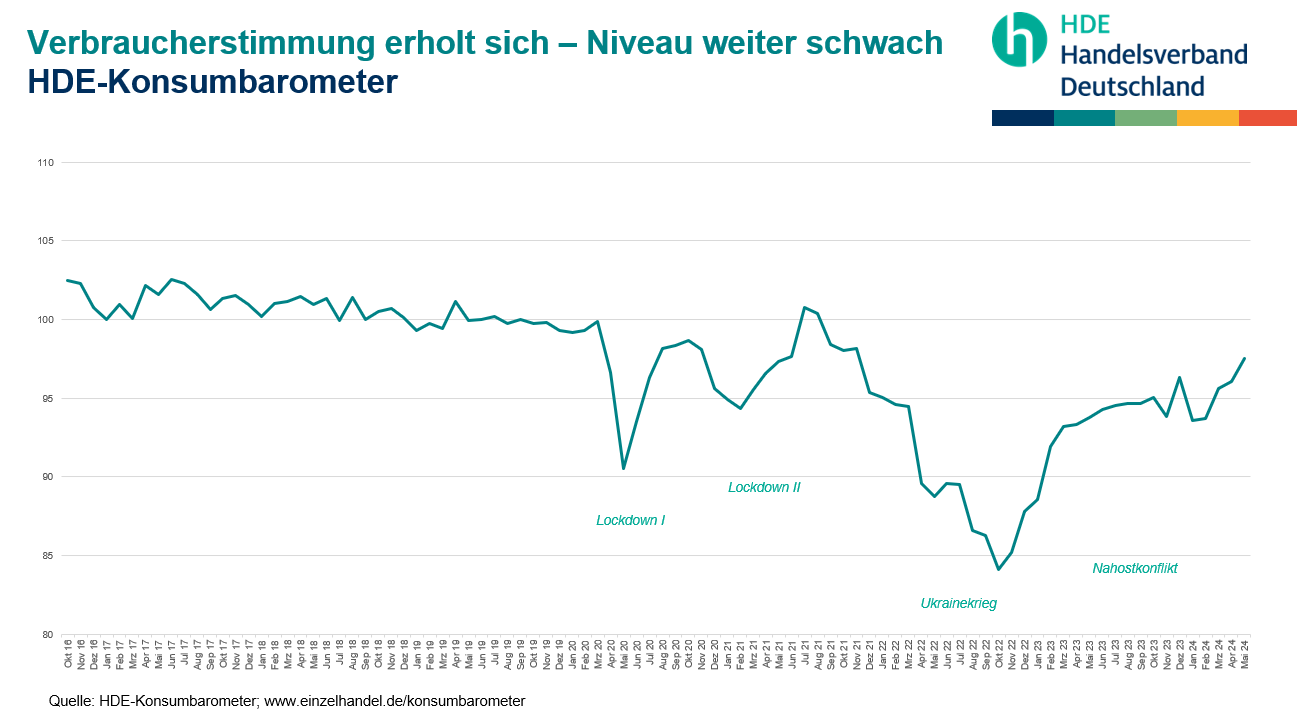

In dem Artikel sind Ihnen Indikatoren begegnet, die Sie schon kennengelernt haben, wie die vom ifo-Institut oder vom ZEW. Aber auch neue Indikatoren, beispielsweise das HDE-Konsumbarometer.

Was ist das „HDE-Konsumbarometer“?

Das Kürzel HDE steht für HDE Handelsverband Deutschland. Es handelt sich um den Zusammenschluss von Einzelhandelsverbänden zu einem Dachverband.

➔ Seit März 1919 ist der HDE die Spitzenorganisation des deutschen Einzelhandels. Er wurde von Einzelhandelsverbänden als Dachorganisation gegründet, um dem Wirtschaftszweig in der Hauptstadt Berlin eine Stimme zu geben. Nach dem zweiten Weltkrieg in Köln neugegründet, vertrat der HDE die Interessen des Einzelhandels über vier Jahrzehnte in der Bonner Republik. Nach der Wiedervereinigung kehrte er im Jahr 2000 nach Berlin zurück. Im Handelsverband Deutschland (HDE) sind Unternehmen aller Branchen, Größenklassen und Vertriebswege mit rund 100.000 Betriebsstätten organisiert. Sie stehen für rund 75 % des Einzelhandelsumsatzes in Deutschland. Der HDE sieht sich als Vertreter der drittgrößten Wirtschaftsbranche nach Industrie und Handwerk, in der sich jeder zwölfte Arbeitsplatz in Deutschland befindet.

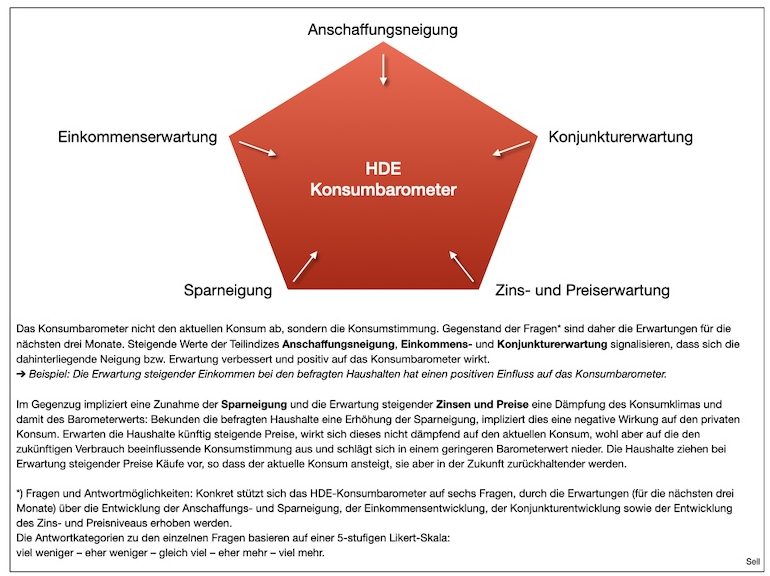

Zum HDE-Konsumbarometer erfahren wir: »Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten. Der private Konsum als wichtigste Kraft der Binnenwirtschaft und gesamtwirtschaftlicher Wachstumstreiber rückt in den letzten Jahren stärker in Fokus. Mit dem Konsumbarometer können Konsumtrends besser und schneller als bisher zu erkannt werden.«

Zum HDE-Konsumbarometer im Mai 2024 wird berichtet:

»Die Verbraucherstimmung setzt ihren positiven Trend der Vormonate im Mai fort und verbessert sich weiter. Das geht aus dem aktuellen Konsumbarometer des Handelsverbandes Deutschland (HDE) hervor. Demnach steigt der Index zum vierten Mal in Folge und befindet sich nun auf dem höchsten Niveau seit Ende 2021. Dabei macht sich auch die sinkende Inflationsrate positiv bemerkbar. Der zunehmende Optimismus der Verbraucherinnen und Verbraucher könnte in den nächsten Monaten zu einer Erholung des privaten Konsums führen.«

Wie kommen die zu solchen Werten? Das HDE-Konsumbarometer aggregiert sechs Bereiche, für deren Entwicklung man die Erwartungen die kommenden drei Monate betreffend abfragt:

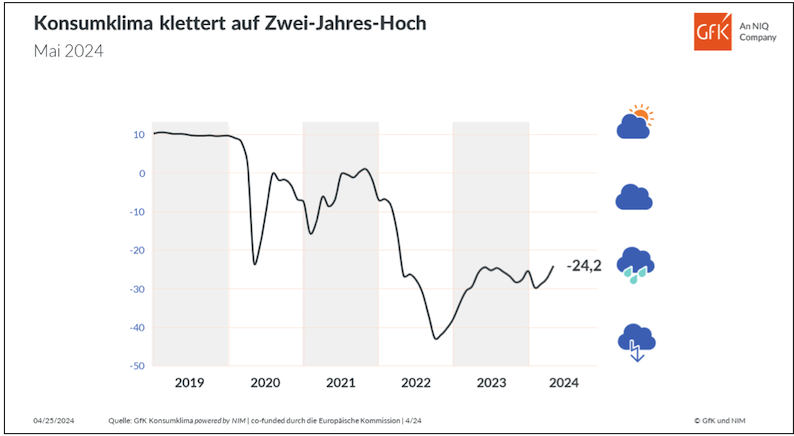

Und wenn wir schon beim Konsum sind, darf das „GfK Konsumklima“ nicht fehlen

Mit Blick auf die (potenzielle) Nachfrageseite wird oftmals das „GfK Konsumklima“ zitiert. Was ist das nun wieder? Sie werden sehen, dass es einen großen Überschneidungsbereich zum HDE Konsumbarometer gibt.

Das seit 1980 monatlich erhobene GfK Konsumklima gilt als wichtiger Indikator für das Konsumverhalten der Verbraucher und als Wegweiser für die konjunkturelle Entwicklung Deutschlands. basieren auf monatlich rund 2.000 Verbraucherinterviews, die im Auftrag der EU-Kommission durchgeführt werden. Das Konsumklima bezieht sich explizit auf die gesamten privaten Konsumausgaben. Der Einzelhandel macht jedoch – je nach Abgrenzung – lediglich etwa 30 Prozent der privaten Konsumausgaben aus. Der Rest sind Dienstleistungen, Reisen, Miete, Gesundheitsdienstleistungen sowie der gesamte Wellness-Bereich. Auch hierbei geht es nicht um die Einzelhandelsumsätze, sondern um die gesamten Konsumausgaben der Verbraucher.

Das Konsumklima setzt sich aus drei Indikatoren zusammen (zusätzlich werden noch die Konjunkturerwartungen abgefragt und separat ausgewiesen):

➔ Einkommenserwartung

➔ Anschaffungsneigung*

➔ Sparneigung

*) Die Anschaffungsneigung ist – wie alle anderen Indikatoren auch – ein Stimmungsindikator. Sie fragt, ob die Verbraucher es derzeit für ratsam halten, größere Anschaffungen zu tätigen. Selbst wenn sie dies mit „Ja“ beantworten, müssen noch zwei weitere Voraussetzungen für einen Kauf vorhanden sein: Der Verbraucher muss das nötige Geld für eine solche größere Anschaffung besitzen und auch eine Notwendigkeit für diese Anschaffung sehen. Zudem handelt es sich hier tatsächlich ausschließlich um langlebige Gebrauchsgüter, die auch ein größeres Budget erfordern.

Und wie sieht hier die aktuelle Entwicklung aus?

Dazu wird erläuternd berichtet:

»Die Erholung der Verbraucherstimmung in Deutschland setzt sich im April dieses Jahres fort. Die Einkommenserwartung legt spürbar zu, die Konjunkturerwartung und die Anschaffungsneigung steigen moderat.

Das Konsumklima verbessert sich damit zum dritten Mal in Folge. In der Prognose für Mai nimmt der Indikator im Vergleich zum Vormonat (-27,3 Punkte) um 3,1 Zähler auf -24,2 Punkte zu. Er erreicht damit ein Zwei-Jahres-Hoch, allerdings immer noch auf einem überaus niedrigen Niveau.«

»Die Sparneigung verhindert in diesem Monat einen kräftigeren Anstieg des Konsumklimas, denn die Verbraucher tendieren im April wieder etwas mehr dazu, zu sparen – was sich in der leicht steigenden Sparneigung widerspiegelt: Diese gewinnt 2,5 Punkte hinzu und weist mit 14,9 Zählern weiter ein überaus hohes Niveau auf. Vor 12 Monaten lag der Sparindikator noch bei 1,8 Punkten. Dies ist ein Plus von mehr als 13 Punkten.«

Der im Vergleich zu den beiden Vormonaten stärkere Anstieg des Konsumklimas ist vor allem auf die spürbare Zunahme der Einkommenserwartungen zurückzuführen. Die GfK berichtet, »dass sich die Einkommenserwartungen vor allem an der realen Einkommensentwicklung orientieren. Und hier sind die Signale durchaus positiv. Lohn- und Gehaltszuwächse in Verbindung mit einer zuletzt rückläufigen Inflationsrate bilden die Basis für eine steigende Kaufkraft bei den privaten Haushalten.«

»Insgesamt hat sich der Einkommensindikator seit Anfang des Jahres bereits um mehr als 30 Punkte verbessert. Die privaten Haushalte verzeichnen derzeit deutliche reale Einkommenszuwächse, da zum einen sowohl die tariflichen Löhne und Gehälter wie auch die gesetzlichen Altersbezüge signifikant gestiegen sind und auch in den kommenden Monaten noch steigen werden. Zum anderen sinkt derzeit die Inflationsrate und hat im März einen Wert von 2,2 Prozent erreicht.«

Die Anschaffungsneigung profitiert – allerdings nur moderat – von den kräftig gestiegenen Einkommenserwartungen der Verbraucher. »Nach einer stagnierenden Entwicklung im Vormonat gewinnt die Anschaffungsneigung im April 2,7 Zähler hinzu. Sie weist aktuell -12,6 Punkte auf. Allerdings bewegt sie sich damit nach wie vor auf einem überaus niedrigen Niveau. Sie liegt sogar deutlich unter den Werten, die in den beiden coronabedingten Lockdowns 2020 und 2021 gemessen wurden. Neben steigenden Preisen sorgt vor allem eine ausgeprägte Verunsicherung der Konsumenten dafür, dass die privaten Haushalte ihre finanziellen Mittel eher auf die Seite legen und weniger in den Konsum investieren.«

Und zum Abschluss nochmal zurück in die aktuelle Wirtschaftsberichterstattung: Es gibt Hoffnung – und die kommt (auch) aus Deutschland

Wir leben in Deutschland nicht auf einer Insel, auch wenn manche so tun oder glauben, dass das der Fall ist. Ökonomisch sind wir nicht nur stark eingebunden in die Weltwirtschaft – das werden wir im Themenblock Globalisierung und Außenhandel noch genauer behandeln -, sondern wir sind Teil des europäischen Binnenmarktes der EU und mit einem Teil der EU-Staaten haben wir sogar eine gemeinsame Währung, den Euro. Was tut sich also in der Euro-Zone?

Dazu erreichen uns solche den einen oder anderen überraschende Meldungen: »Der Einkaufsmanagerindex für die Wirtschaft in der Eurozone erreicht den höchsten Stand seit zwölf Monaten. Deutschland zeigt sich als Wachstumsmotor der Region.« Und auch hier begegnet Ihnen ein konjunktureller Frühindikator, den Sie schon kennen:

»Die Wirtschaft der Eurozone hat einer Umfrage zufolge im Mai ihr Wachstumstempo erhöht. Der Einkaufsmanagerindex stieg um 0,6 Zähler auf 52,3 Punkte, wie der Finanzdienstleister S&P Global am Donnerstag zu seiner monatlichen Umfrage unter Tausenden Firmen mitteilte. Dies ist der höchste Stand innerhalb von zwölf Monaten. Das Barometer zeigt bei Werten über 50 ein Wachstum an.«

»Der Aufschwung der Eurozone-Wirtschaft hat sich im Mai dank verstärkter Zuwächse bei Auftragseingang und Beschäftigung weiter beschleunigt, teilte S&P Global weiter mit. Wachstumstreiber blieb der Servicesektor, doch auch die Industrieproduktion stabilisierte sich weitgehend. Sie sank nur noch minimal mit der niedrigsten Rate seit Beginn des Rückgangs vor vierzehn Monaten.«

»Beschleunigtes Wirtschaftswachstum vermeldete diesmal Deutschland, während die Wirtschaft in Frankreich nach dem leichten Wachstum im April wieder schrumpfte. „Die deutsche Wirtschaft stellt die französische in den Schatten, angetrieben von einem robust wachsenden Servicesektor, der in Frankreich noch schrumpft“, sagte der Chefökonom der Hamburg Commercial Bank, Cyrus de la Rubia. Die Entwicklung des verarbeitenden Gewerbes sei in Frankreich weniger gravierend, aber wie hierzulande sei der Sektor noch nicht aus der Rezession herausgekommen.«

»Die Wirtschaft der Euro-Zone kehrte im ersten Quartal mit einem BIP-Plus von 0,3% in die Wachstumsspur zurück und beendete ihre Rezession. Die EU-Kommission erwartet in ihrer jüngst vorgelegten Frühjahrsprognose für die Staaten der Währungsunion 2024 einen Anstieg beim BIP von 0,8%.«