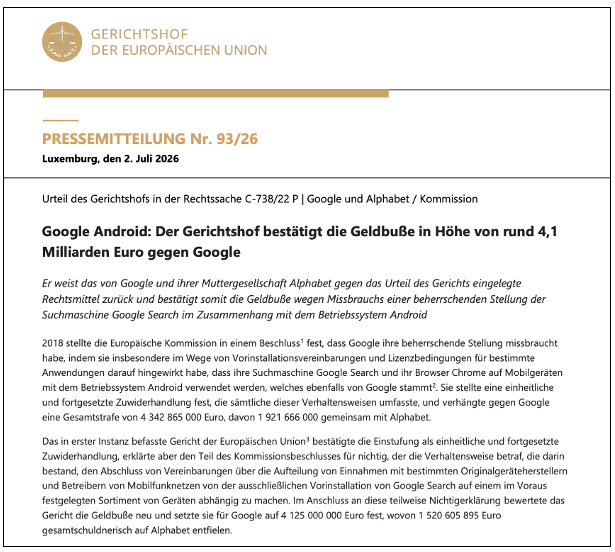

Ich hatte heute in der letzten Vorlesung darauf hingewiesen: »Es ist die bislang höchste Wettbewerbsstrafe, die die EU-Kommission verhängt hat: Google muss 4,1 Milliarden Euro wegen Praktiken rund um das Handy-Betriebssystem Android zahlen, wie der EuGH nun bestätigte«, so diese Meldung: Google muss EU-Rekordstrafe zahlen. Was war bzw. ist da los?

Die Rekord-Wettbewerbsstrafe in Höhe von 4,1 Milliarden Euro wurde von der EU-Kommission in ihrer Funktion als europäische Wettbewerbsbehörde verhängt. »Die Alphabet-Tochter habe Herstellern von Android-Smartphones und Mobilfunkanbietern illegale Beschränkungen auferlegt, um die Marktdominanz seiner Suchmaschine zu stärken«, so der Vorwurf der Behörde.

Und das ist heute vom Europäischen Gerichtshof (EuGH) bestätigt worden: Google Android: Der Gerichtshof bestätigt die Geldbuße in Höhe von rund 4,1 Milliarden Euro gegen Google. Urteil des Gerichtshofs in der Rechtssache C-738/22 P | Google und Alphabet / Kommission, so ist die Pressemitteilung des hohen Gerichts vom 2. Juli 2026 überschrieben.