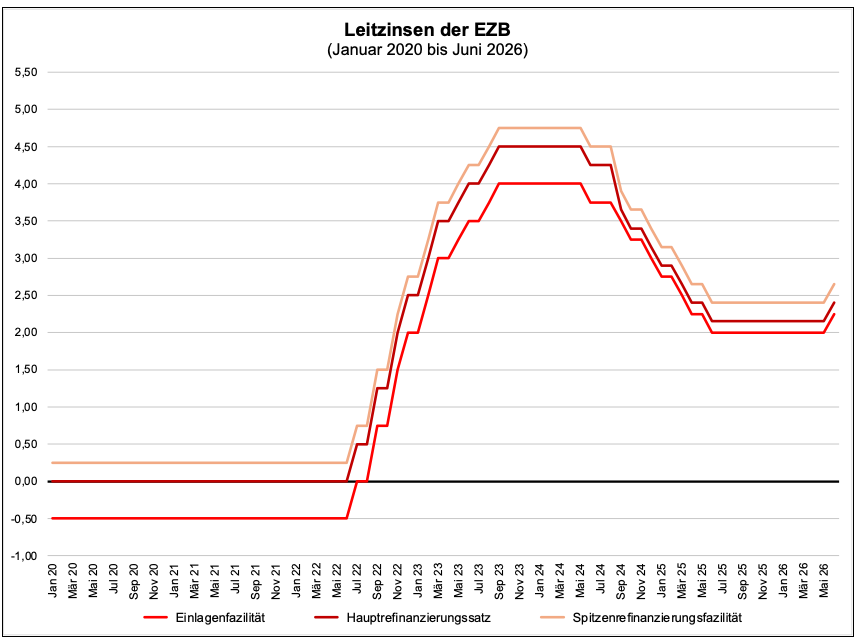

Wir haben uns genauer angeschaut, was gerade im Euro-Raum geldpolitisch seitens der EZB passiert ist. Nach einer Phase der Leitzinssenkungen und stabiler Leitzinssätze ist im Juni 2026 scheinbar die Zinswende eingeläutet worden.1 Eine Wende nach oben, die drei Leitzinssätze der EZB wurden um jeweils 0,25 Prozentpunkte angehoben.

Wie bereits erläutert stellt die EZB auf die über der Zielinflationsrate liegende tatsächliche Preissteigerungsrate im Euro-Raum ab und sie geht von „Aufwärtsrisiken“ bei der Inflation in den kommenden Monaten aus, so dass sie meint, auf dieser Grundlage zu dem bekannten geldpolitischen Instrumentarium greifen zu müssen. Die kritischen Positionen dazu von einigen Ökonomen habe ich Ihnen erläutert bzw. zur Verfügung gestellt.

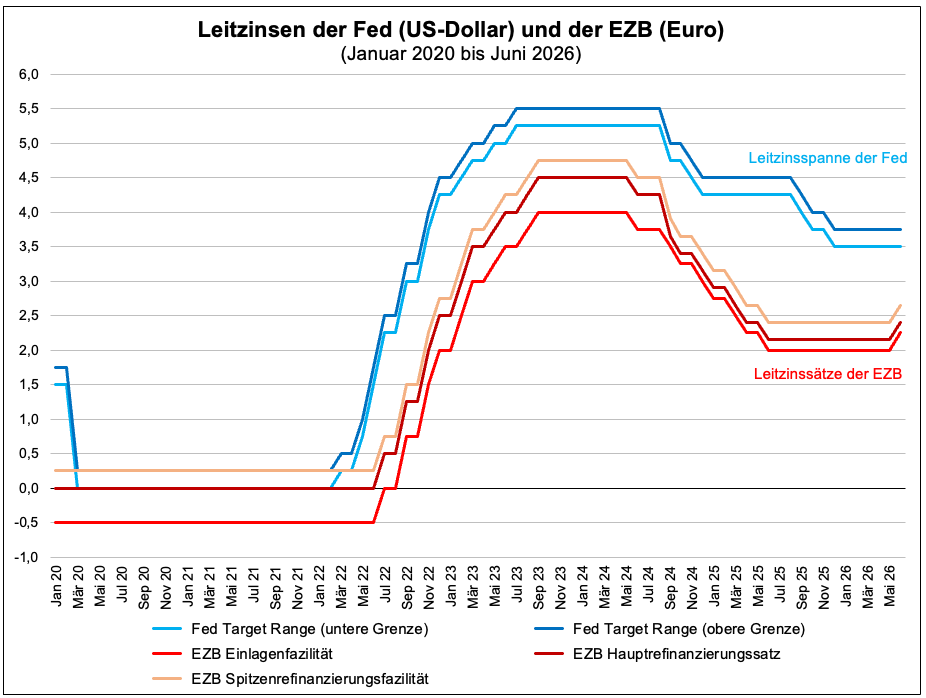

Und was passiert in den USA? Steht die Federal Reserve (Fed), also die US-amerikanische Notenbank, nicht vor der gleichen Notwendigkeit einer zinspolitischen Reaktion auf eine über der Zielinflationsrate liegende tatsächliche Inflationsrate?

Schaut man sich die aktuelle Entwicklung an, dann erkennt man, dass die Fed anders als die EZB reagiert bzw. genauer: sie hat nicht reagiert. Die US-Notenbank hat am 17.06.2026 (an diesem Tag wurde die Erhöhung der Leitzinsen im Euro-Raum wirksam) beschlossen, ihre Target Range, also die Leitzinsspanne für den US-Dollar, unverändert bei 3,50 % – 3,75 % zu belassen – zum nunmehr vierten Mal in Folge.2

Hinzu kommt mit Blick auf die vor uns liegenden Monate, dass die verantwortlichen Notenbanker in den USA offensichtlich sehr gespalten sind: Hinsichtlich der aktualisierten Leitzinsprojektion wird berichtet, dass hinsichtlich der Frage, ob im laufenden Jahr eine Zinsanhebung nötig werden wird oder nicht, im Entscheidungsgremium der Fed kein Konsens besteht, sondern alles ist dabei: 9 von 18 abgegebenen Voten der Fed-Mitglieder präferierten für den Verlauf des zweiten Halbjahrs eine Zinsanhebung, ebenso viele bevorzugen unveränderte oder sinkende Zinsen. Vor diesem Hintergrund muss man schon die Frage aufwerfen: Was ist da los in der US-Geldpolitik und in der Fed? Wir sprechen hier immerhin über die Weltleitwährung.

Aber vielleicht haben die USA ja gar kein Inflationsproblem, wie es die EZB für den Euro-Raum als Begründung für die nun eingeleitete Zinswende heranzieht? Wenn das so wäre, muss man nicht auf eine der EZB entsprechenden Leitzinsbewegung warten.

Exkurs: „Die“ Inflation in den USA

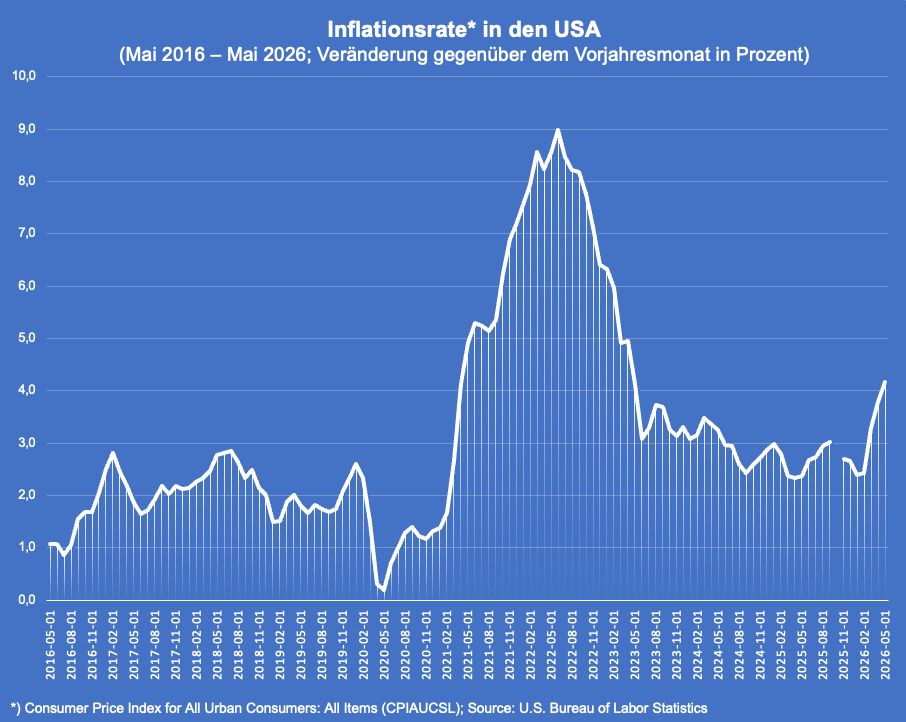

Die Inflationsdaten aus den USA verdeutlichen, dass dort sehr wohl ein „Inflationsproblem“ im Sinne einer erheblichen Abweichung vom Ziel einer Zwei-Prozent-Zielinflationsrate besteht.

Die am Consumer Price Index for All Urban Consumers: All Items (CPIAUCSL) gemessene Inflationsrate wurde für Mai 2026 mit 4,2 Prozent ausgewiesen, das ist eine deutliche Zielverfehlung. Besonders hervorzuheben ist der rasante Anstieg der offiziellen Inflationsrate, denn noch im Januar 2026 lag die bei lediglich 2,4 Prozent.

In der aktuellen Wirtschaftsberichterstattung kann man dazu lesen: »Der Verbraucherpreisindex (CPI) stieg in den vergangenen zwölf Monaten um 4,2 Prozent. Das ist das höchste Niveau seit drei Jahren … Der Irankrieg und die Blockade von Öl- und Gaslieferungen zeigen Wirkung. Die Preissteigerungen für Energie sind für 60 Prozent des monatlichen Anstiegs des Gesamtindex verantwortlich. In den USA stiegen die Energiepreise binnen eines Jahres um 23,5 Prozent.«

Wie es weiter gehen könnte? Dazu schreibt Dirk Chlench von der Landesbank Baden-Württemberg: »Da die Tankstellenpreise im bisherigen Verlauf des Monats Juni nachgegeben haben, sollte damit bereits der Hochpunkt bei der jährlichen Inflationsrate erreicht sein.«

Und dann kommt auch der Bezug zum Thema Geldpolitik und die hier besonders interessierenden Leitzinsen: »Dies könnte die US-Notenbank veranlassen, trotz der jüngst starken Entwicklung am US-Arbeitsmarkt bis auf Weiteres von Leitzinserhöhungen abzusehen.«

Exkurs: Die Messung der Inflation in den USA

Die Inflationsmessung in den USA erfolgt durch das U.S. Bureau of Labor Statistics (BLS), das monatlich verschiedene Indizes veröffentlicht. Die zwei wichtigsten Kennzahlen sind dabei

➞ der Verbraucherpreisindex CPI (Consumer Price Index)

➞ und der PCE-Deflator (Personal Consumption Expenditures)

Der Hauptunterschied liegt darin, dass der CPI (Consumer Price Index) die reinen Verkaufspreise misst, während der PCE (Personal Consumption Expenditures) die tatsächlichen Ausgaben der Verbraucher abbildet.

Die unterschiedliche Berechnungsweise hat Folgen mit Blick auf den sogenannten Substitutionseffekt:

➞ Der CPI nutzt einen festen Warenkorb. Beispiel: Wenn Rindfleisch teurer wird und Verbraucher zu Huhn wechseln, ignoriert der CPI dies oft und zeigt eine höhere Inflation an. Der CPI basiert auf Umfragen unter Haushalten, was diese privat kaufen. Wohnkosten (Mieten) haben hier ein extrem hohes Gewicht (ca. 30–40 %). Der CPI erfasst nur Güter, die Verbraucher direkt aus eigener Tasche bezahlen.

➞ Der PCE berücksichtigt flexible Verhaltensänderungen. Steigt der Preis eines Gutes, fließt automatisch das günstigere Ersatzprodukt in die Berechnung ein. Der PCE basiert auf Geschäftsumfragen, was Unternehmen verkaufen. Medizinische Versorgung hat hier ein viel höheres Gewicht, da auch Zahlungen von Krankenkassen einfließen. Der PCE erfasst alle Einkäufe, die für Verbraucher getätigt werden. Dazu gehören auch von Arbeitgebern bezahlte Krankenversicherungen oder staatliche Leistungen (z. B. Medicare).

Zusammenfassend: Der CPI misst die Lebenshaltungskosten, während der PCE den gesamtwirtschaftlichen Preisdruck misst. Der PCE fällt im langfristigen Trend meist etwas niedriger aus als der CPI.

Wenn von „der“ Inflationsrate in den USA gesprochen wird, dann meint man normalerweise den CPI in Form des „Consumer Price Index for All Urban Consumers: All Items (CPIAUCSL)“, dessen Werte auch in der Abbildung „Inflationsrate in den USA“ dargestellt sind.

Es gibt dann noch eine interessante Differenzierung des CPI:

➞ Der CPI-U (Consumer Price Index for All Urban Consumers) misst die durchschnittliche Preisänderung eines Warenkorbs von Gütern und Dienstleistungen, die von städtischen Verbrauchern genutzt werden. Der CPI-U deckt etwa 93 % der US-Bevölkerung ab und ist der am häufigsten verwendete Verbraucherpreisindex.

➞ Der CPI-W (Consumer Price Index for Urban Wage Earners and Clerical Workers) ist eine speziellere Version des CPI, die sich nur auf städtische Arbeitnehmer mit niedrigeren Einkommen konzentriert. Er erfasst etwa 29 % der US-Bevölkerung und wird oft zur Anpassung von Sozialleistungen verwendet.3

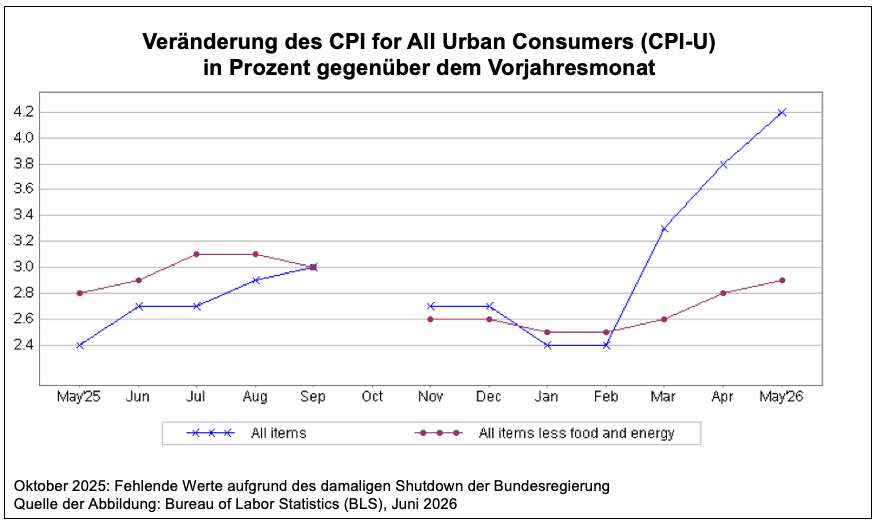

Bei der Verwendung des CPI-U als „Inflationsrate“ wird dann nochmal unterschieden – das kennen wir auch aus der Inflationsmessung bei uns in Deutschland bzw. dem Euro-Raum – zwischen dem CPI insgesamt und der „Kerninflation“ – also dem CPI ohne Energie und Nahrungsmittel.4

Gerade am aktuelle Rand ist der Unterschied zwischen der Inflation insgesamt und der Kerninflation von großer Bedeutung, wie man der Abbildung mit den Daten für die USA entnehmen kann. Der Anstieg des CPI insgesamt ist stark getrieben von dem Preisanstieg bei Energie und Nahrungsmittel:

Auch die Fed lebt nicht auf einer Insel. Zur besonderen Bedeutung der Nicht-Veränderung der Leitzinsen in den USA im Juni 2026

Bestimmte Namen sollte man kennen oder sich merken. Beispielsweise den des bisherigen Fed-Chefs. Jerome Powell ist seit 2012 Mitglied des Federal Reserve Board of Governors. Von 2018 bis Mai 2026 war er Präsident der Federal Reserve (Fed). Wichtig zu wissen: Im November 2017 ernannte US-Präsident Donald Trump in seiner ersten Amtszeit Jerome Powell zum Vorsitzenden der Federal Reserve. Aber: Bereits spätestens seit Oktober 2018 fiel der damalige US-Präsident immer wieder damit auf, Powell heftig in der Öffentlichkeit zu kritisieren.

Mit Beginn der zweiten Amtszeit von Donald Trump eskalierte der Konflikt:

➞ Am 16. April 2025, drei Monate nach Amtsantritt der zweiten Regierung Trump, äußerte Powell sich skeptisch zur Lage der US-Wirtschaft und dem von Trump angezettelten Zollstreit. Powell sagte, die bisher angekündigten Zollerhöhungen seien deutlich größer als erwartet, und das Gleiche dürfte für die wirtschaftlichen Auswirkungen gelten – unter anderem eine höhere Inflation und ein langsameres Wirtschaftswachstum in den USA. Trump schrieb am nächsten Tag auf seiner Plattform „Truth Social“, Powells Entlassung könne „nicht schnell genug“ kommen. Das musste man vor diesem Hintergrund sehen: Powells zweite Amtszeit als Fed Chairman lief noch bis zum 15. Mai 2026, seine Mitgliedschaft im Gouverneursrat bis zum 31. Januar 2028. Und da war doch was? Genau, die Unabhängigkeit der Zentralbank. Der Präsident kann den Vorsitzenden der Fed nur entlassen, wenn er seine Amtspflichten vernachlässigt, ihm Korruption, Amtsmissbrauch oder schwere Straftaten nachgewiesen werden können oder er gesundheitlich nicht mehr in der Lage ist, seinen Posten auszufüllen („for cause“).

Ende Juli 2025 versuchte Trump während einer vom Fernsehen übertragenen Baustellenbesichtigung Powell die Verantwortlichkeit für eine angebliche erhebliche Budgetüberschreitung bei Errichtung von Gebäuden der Fed anzulasten.

Anfang 2026 eskalierte der Konflikt in beispielloser Art und Weise: »US-Präsident Trump droht Notenbankchef Powell mit einer Anklage. Der sieht offensichtlich die Unabhängigkeit der Fed bedroht«, kann man diesem Artikel aus dem Januar 2026 entnehmen: Welche Gefahr Trumps Angriff auf die Fed birgt. Und weiter heißt es dort:

»Es ist ein beispielloser Vorgang in der Geschichte der US-Notenbank: In einer Video-Stellungnahme hat sich Fed-Chef Jerome Powell an die Öffentlichkeit gewandt. Darin kommentiert er die Vorladung des US-Justizministeriums, wonach ihm eine Anklage im Zusammenhang mit der Renovierung von Fed-Gebäuden angedroht wird.« Und was das mit Geldpolitik zu tun hatte: »Mit ungewohnter Offenheit stellt Powell klar, dass diese Klage für ihn nur ein „Vorwand“ ist: „Die Androhung strafrechtlicher Konsequenzen ist eine Folge davon, dass die Federal Reserve die Zinssätze auf der Grundlage unserer bestmöglichen Einschätzung dessen festlegt, was im Interesse der Öffentlichkeit liegt, anstatt den Präferenzen des Präsidenten zu folgen.“ Laut Powell steht viel auf dem Spiel: Es gehe darum, ob die Fed weiterhin in der Lage sein werde, die Zinssätze auf der Grundlage von Fakten und wirtschaftlichen Bedingungen festzulegen – oder ob die Geldpolitik stattdessen durch politischen Druck oder Einschüchterung bestimmt werde.«

Ökonomen und Marktbeobachter waren weltweit alarmiert.

Aber Trump ist mit seiner Brechstangen-Strategie mal wieder gescheitert. Nicht aber bei dem Ziel, Powell loszuwerden, denn dessen Amtszeit als Fed-Chef lief ja im Mai 2026 aus und damit hatte Trump die Möglichkeit, den Posten nach seinen Vorstellungen neu zu besetzen.

Im März 2026 wurde dann klar: US-Präsident Trump hat Kevin Warsh als Nachfolger des Chefs der Zentralbank Fed, Jerome Powell, vorgeschlagen. Und der hat dann im Mai 2026 tatsächlich das Amt angetreten.

➞ Wer ist dieser Kevin Warsh?5 Er ist der Schwiegersohn des langjährigen Trump-Freundes Ronald Lauder. Der 55-jährige New Yorker gilt als ausgewiesener Finanzexperte. Von 2006 bis 2011 war er bereits Mitglied des Gouverneursrats der Fed. Zudem unterstützte er den damaligen Präsidenten George W. Bush in der Wirtschafts- und Finanzpolitik. Während der Finanzkrise 2008 galt Warsh als entscheidender Vermittler zwischen Notenbank und Wall Street. Zuletzt war er an der Eliteuniversität Stanford tätig.

Warsh galt früher als „geldpolitischer Falke“ – also als Verfechter hoher Zinsen, um die Preise stabil zu halten. Zuletzt stellte er sich jedoch hinter die Forderungen von Trump, die Leitzinsen zu senken. Er übte zudem deutliche Kritik an Fed-Chef Powell und lobte die Wirtschaftspolitik der Regierung.

➞ Warum hat Trump Warsh nominiert? Trump will mit drastischen Zinssenkungen die Wirtschaft ankurbeln. Auch würden sie helfen, die hohe US-Staatsverschuldung zu finanzieren. Warsh wolle „die Zinsen ganz sicher senken“, erklärte Trump im Vorfeld der Neubesetzung. Übrigens: Bereits 2017 soll Trump erwogen haben, Warsh als Nachfolger für die damalige Fed-Chefin Janet Yellen zu nominieren. Er entschied sich damals aber für Powell, was er später öffentlich bereute.

Die (nunmehr erfolgreiche) Kandidatur von Kevin Warsh wurde an den Finanzmärkten mit einer gewissen Erleichterung aufgenommen. Warum? Weil es noch schlimmer hätte kommen können: Ökonomen attestieren Warsh nicht nur finanzpolitische Kompetenz, es wird ihm auch zugetraut, die Unabhängigkeit der Fed zu verteidigen – zumindest eher als anderen Kandidaten, die für die Nachfolge von Powell gehandelt wurden, etwa Trumps Wirtschaftsberater Hassett.

Am 15. Mai 2026 war es dann so weit: Kevin Warsh hat den Vorsitz der US-Notenbank übernommen.

➞ Übrigens: Jerome Powell verschwindet nicht sofort komplett von der Bühne der Geldpolitik. Der ehemalige Fed-Chef bleibt vorerst Mitglied im Board of Governors und damit auch im Offenmarktausschuss. Eine heikle Situation – die es so seit 1948 nicht mehr gegeben hat.

»Präsident Trump hofft auf eine lockere Geldpolitik. Doch Warsh könnte für Trump unbequemer werden als gedacht«, so dieser Beitrag mit einer interessanten Überschrift: Der Fed-Chef, der Trump enttäuschen könnte. Der Druck aus dem Weißen Haus könnte kaum größer sein. So sagte Präsident Donald Trump im Vorfeld der Amtsübernahme, er wäre „enttäuscht“, wenn Warsh die Zinsen nicht „sofort“ senken würde. Doch ob Kevin Warsh tatsächlich liefern kann, was sich Trump von ihm erhofft, ist keineswegs ausgemacht.

Obwohl: »Der neue Fed-Chef hat sich in der Vergangenheit schon häufiger für niedrigere Zinsen ausgesprochen. In einem Meinungsbeitrag im Wall Street Journal beschrieb er Künstliche Intelligenz als „disinflationäre Kraft“: KI könne die Produktivität steigern und so den Preisauftrieb dämpfen.«

Sehr interessant vor dem in diesem Beitrag behandelten Thema Inflationsmessung sind diese Äußerungen des neuen Fed-Chefs:»Auch bei der Inflationsmessung setzt Warsh andere Akzente als sein Vorgänger. Statt vor allem auf die klassische Kerninflation zu schauen – also die Teuerung ohne Berücksichtigung der stark schwankenden Lebensmittel- und Energiepreise -, verweist er auf sogenannte „Trimmed Mean“-Maße. Dabei werden extreme Preisbewegungen herausgerechnet.«6

Das müsste alles dem Präsidenten gefallen – also warum die Skepsis?

Es sei fraglich, ob sich Warsh mit einem Pro-Zinssenkungs-Kurs angesichts einer US-Inflation auf Drei-Jahres-Hoch überhaupt durchsetzen kann. Denn der Fed-Chef entscheidet nicht allein über die Geldpolitik – für Zinssenkungen braucht er eine Mehrheit im Offenmarktausschuss.

Und dann der 17. Juni 2026: »Großer Tag für Kevin Warsh: Erstmals hat die US-Notenbank Fed unter ihrem neuen Chef über den Leitzins entschieden – und ihn unverändert gelassen. US-Präsident Trump wünscht sich seit Langem niedrigere Zinsen, doch nun wird sogar über das Gegenteil spekuliert.« Und weiter heißt es in dem Beitrag US-Notenbank hält Leitzinsen wie erwartet unverändert: »Warsh ist von Trump ins Amt gebracht worden, der die unabhängigen Notenbanker immer wieder vergeblich zu kräftigen Zinssenkungen gedrängt hat. Doch dürfte Trumps Wunsch auch unter Warshs Ägide so bald nicht in Erfüllung gehen – im Gegenteil: Die Währungshüter avisierten in ihrem Zinsausblick, dass sie dieses Jahr die geldpolitischen Zügel anziehen könnten. Noch im März hatten sie eine mögliche Senkung für 2026 in Aussicht gestellt.«

»Der neue Fed-Chef startet als Falke: Die US-Notenbank stellt den Kampf gegen die Inflation über Zinssenkungen. Zugleich kündigt Kevin Warsh grundlegende Reformen an«, berichtet beispielsweise die FAZ unter der Überschrift Kevin Warsh liefert erste Überraschungen. Dort gibt es auch eine hier passende Einordnung:

»Warsh klang falkenhafter, als die Experten erwarteten. Die wirtschaftlichen Umstände haben ihn in eine schwierige Lage gebracht. Er wurde von Präsident Donald Trump installiert, um eine lockerere Geldpolitik durchzusetzen. Die Verhältnisse erlauben das nicht. Die Inflation liegt weiterhin über dem Zwei-Prozent-Ziel des Ausschusses. Dies ist laut Fed zum Teil auf Angebotsschocks zurückzuführen, die in bestimmten Bereichen, darunter Energie, die Preise steigen ließen.«

Warshs Fokus auf Preisstabilität milderte Sorgen, er könnte eine Marionette des Weißen Hauses sein.

Die aktuelle Zinsentscheidung ist das eine, das andere sind die Ankündigungen einen Umbau der Fed betreffend: Warsh hat Änderungen in Aussicht gestellt, »wie die Fed ihre geldpolitischen Entscheidungen vorbereitet. Fünf Arbeitsgruppen sollen zentrale Bereiche der Fed-Politik untersuchen: die Kommunikation, die Bilanz der Notenbank, Produktivität und Beschäftigung, den geldpolitischen Rahmen für die Inflation und die Datenerhebung. Hier erhofft sich Warsh vor allem Fortschritte durch die Ausnutzung von neuen Datenquellen, die der private Sektor jetzt schon nutzt. Er hält einen Teil der konventionellen Daten für nicht mehr zeitgemäß. Externe Fachleute sollen in den Arbeitsgruppen mitarbeiten. Sie sollen in den kommenden Wochen ihre Arbeit aufnehmen und sie bis zum Jahresende abschließen.«

Man kann das durchaus so einordnen: Die Notenbank verfehlt seit fünf Jahren ihr Inflationsziel von zwei Prozent, erfüllt ihre Kernaufgabe also nicht. Daher ist es wünschenswert, dass die US-Notenbank ihre Geldpolitik kritisch durchleuchtet.

»Der Fed-Chef lässt die Notenbank zu Recht kritisch prüfen«, meint Winand von Petersdorff, der für die FAZ aus Washington berichtet, in seinem Kommentar Kevin Warshs schwieriger Start. »Doch seine Reformideen leiden unter Trump, Amerikas Schulden und einer gewagten geldpolitischen These.«

Lesen wir weiter: »Die Dienstzeit des Chefs der Federal Reserve, Kevin Warsh, hat unter schwierigen Umständen begonnen. Daran ist er selbst nicht schuldlos. Präsident Donald Trump versuchte, mit einer Rufmordkampagne gegen Warshs Vorgänger Jerome Powell die Federal Reserve zu einer lockeren Geldpolitik zu zwingen. Warsh lieferte Trump Munition dafür mit herabwürdigenden Stellungnahmen über die Leistungen der Notenbank und einer fragwürdigen Theorie, der zufolge die Künstliche-Intelligenz-Revolution die Inflation dämpft. Trump hat Warsh mit der Führungsrolle in der Fed belohnt, weil er bei ihm größere Bereitschaft vermutet, sich seinen Wünschen unterzuordnen. Darüber muss man sich keine Illusionen machen.«

Aber die Rahmenbedingungen ändern sich – nicht nur durch die vielen weltweiten Krisen.

»Der Druck auf die Fed steigt … auch wegen einer bisher weniger beachteten Entwicklung: Indem das Finanzministerium immer stärker auf kurz laufende Schulden setzt, macht es den Staatshaushalt zinsempfindlicher. Washingtons Refinanzierungskosten hängen damit stärker denn je an jenem Ende der Zinskurve, das die Fed direkt kontrolliert.«

➞ Als der legendäre Fed-Chef Paul Volcker die Leitzinsen Anfang der 1980er Jahre auf bis zu 20 Prozent ansteigen ließ, entsprachen die Staatsschulden rund 30 Prozent des Bruttoinlandprodukts (BIP) und die Regierung erwirtschaftete einen kleinen Primärüberschuss. Heute liegt die Staatsschuldenquote bei 100 Prozent und das jährliche Defizit bei sechs Prozent vom BIP. Die Zinszahlungen übersteigen die Ausgaben für das Miltär. Es braucht wenig Phantasie, um zu wissen, wem Trump steigende Zinsausgaben anlasten wird: der Fed.

Quelle: Bilanzssumme der Fed.

Nun muss man wissen, dass der neue Fed-Chef nicht nur an Zinsen denkt. Er will die aufgeblähte Bilanz der Fed eindampfen, also eine Bilanzverkürzung herbeiführen.

»Warshs berechtigter Wunsch, das im Zuge der Politik der quantitativen Lockerung aufgeschichtete Anleiheportfolio deutlich schrumpfen zu lassen, stößt … auf die harte Schuldenrealität. Jüngere Forschung deutet darauf hin, dass die USA einen Teil ihres Zinsprivilegs eingebüßt haben: Anleger akzeptieren für die Sicherheit von Dollaranlagen nicht mehr denselben Renditeverzicht. Dann wird der Abbau des Fed-Portfolios riskanter – ökonomisch und politisch.«

Und ein differenzierter Blick auf die anderen Ankündigungen, vor allem hinsichtlich der Überprüfung der Arbeitsweise der Fed, gibt es in der Kommentierung von Petresdorff auch noch:

»Die offiziellen Inflations- und Arbeitsmarktdaten büßen an Verlässlichkeit ein, weil sie auf Umfragen basieren, bei denen immer weniger Befragte antworten. Eine mögliche Produktivitätsrevolution durch Künstliche Intelligenz (KI) verdient eine präzise Analyse. KI kann deflationär wirken, weil sie Arbeitskosten senkt, Entscheidungen beschleunigt und sich mit geringen Grenzkosten skalieren lässt. Zugleich verlangt der Aufbau der nötigen KI-Infrastruktur gewaltige Investitionen, die die Wirtschaft heißlaufen lassen. Nur weiß man nicht, was wann wie wirkt.«

Winand von Petersdorff zieht dieses Fazit: »Warshs Start hinterlässt ein zwiespältiges Bild. Er hat recht, wenn er die Fed zu mehr Selbstprüfung zwingt. Er hat recht, wenn er die Bilanzpolitik und die Qualität der Daten hinterfragt. Aber er steht unter dem Verdacht, Trump zu bereitwillig entgegenzukommen. Und er scheint große Hoffnungen auf eine KI-getriebene Produktivitätswende zu setzen, deren Wirkung niemand verlässlich beziffern kann. Für einen Fed-Chef ist das eine brisante Mischung.«

Fußnoten

- „Scheinbar“ deshalb, weil der EZB-Rat keine Prognose über möglicherweise demnächst anstehende weitere Zinserhöhungen abzugeben bereit ist. Im Gegenteil. Die EZB berichtet, der EZB-Rat »wird die Lage genau beobachten und bei der Festlegung des angemessenen geldpolitischen Kurses einen datengestützten Ansatz verfolgen und von Sitzung zu Sitzung entscheiden … Der EZB-Rat legt sich nicht im Voraus auf einen bestimmten Zinspfad fest.«

↩︎ - Der Leitzins, genauer: das Zielband für den Tagesgeldsatz (Fed Funds Rate Target Range), beeinflusst die Zinsen für Kredite und Ersparnisse sowie die allgemeine wirtschaftliche Lage in den USA. Wenn von „dem Leitzins“ gesprochen wird, dann bezieht sich im US-Fall üblicherweise auf das obere Ende des Zielbands, also derzeit 3,75%. Der Leitzins kann somit erhebliche Auswirkungen auf die Finanzmärkte haben, da eine Zinserhöhung oder -senkung die Kosten für Unternehmens- und Konsumrendite sowie die Renditen von Anleihen verändert. Ein niedriger Leitzins senkt die Kreditkosten, was Konsumausgaben und Investitionen anregen kann, wodurch das Wirtschaftswachstum gefördert wird. Ein höherer Leitzins hingehen verteuert Kredite, was zu einer Abschwächung der Nachfrage führen und die Inflation bremsen kann.

↩︎ - Der CPI-W gewichtet Kosten für Transport, Lebensmittel und andere Güter stärker, da diese für Arbeitnehmende mit niedrigerem Einkommen eine größere Rolle spielen.

↩︎ - Energieprodukte wie Kraftstoffe, Gas, Strom aber auch Nahrungsmittel schwanken aufgrund geopolitscher Rahmenbedingungen besonders stark. Diese Einflüsse sind nicht zwangsläufig unmittelbar von den Geschehnissen in Deutschland (oder den USA) abhängig. Um diese Schwankungen auszuschließen, wurde das Konzept der Kerninflation entwickelt, indem diese Produktgruppen aus dem Inflationswarenkorb herausgenommen werden, während sie bei der Bemessung der Inflation noch enthalten sind.

↩︎ - Vgl. zu den folgenden Ausführungen den Beitrag Trumps Kandidat für den Fed-Vorsitz – wer ist Kevin Warsh? vom 18.03.2026.

↩︎ - Das birgt aber eine große Gefahr: Solche getrimmten Mittelwerte, wie sie etwa die Dallas Fed berechnet, könnten die Inflation gerade in Krisenzeiten unterschätzen, warnen die Commerzbank-Ökonomen Bernd Weidensteiner und Christoph Balz. Das sei bei der Ölkrise der 1970er-Jahre und auch während der Corona-Pandemie der Fall gewesen.

↩︎