Die Vorzeichenlogik in der Zahlungsbilanz (insbesondere nach dem neueren BPM6-Standard des IWF)1 ist auf den ersten Blick verwirrend.

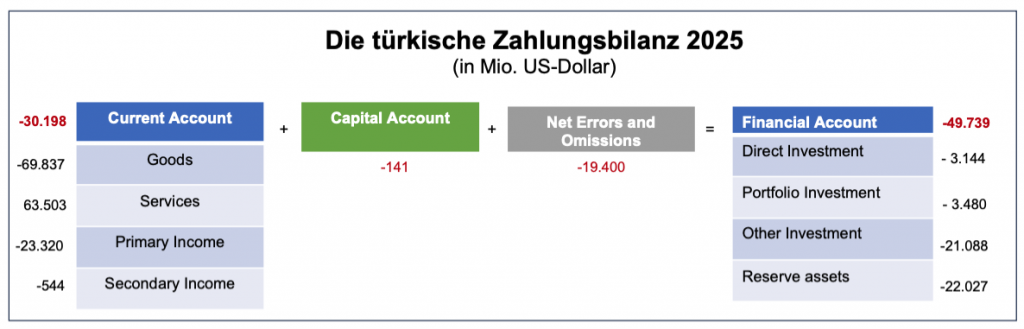

Schauen wir in die Ihnen in tiefer Gliederung vorliegende türkische Zahlungsbilanz und dort in die Kapitalbilanz (Financial account) für das Jahr 2025.

Insgesamt weist die Kapitalbilanz einen negativen Saldo in der Größenordnung von -49,739 Mrd. US-Dollar auf. Das bedeutet, dass die Türkei auf einen erheblichen Kapitalimport angewiesen ist.

1. Direktinvestitionen (Direct investment)

Als ersten Posten finden wir in der Kapitalbilanz „Direct investment“ (also die Direktinvestitionen). Sie sehen dort einen Minus-Betrag: -3,144 Mrd. US-Dollar, also entsprechend der Interpretation der Vorzeichen ein Kapitalimport in dieser Größenordnung, womit der „Deckungsbeitrag“ der Direktinvestitionen für die -49,739 Mrd. US-Dollar sehr überschaubar ist.

Nun könnte bei dem aufmerksamen Leser eine Irritation entstehen, wenn man sich die Unterpunkte bei Direct investment anschaut:

➔ In der Zahlungsbilanz der Türkei steht auf der Financial account-Seite unter dem Punkt Direct investment ein Betrag von -3,144 Mrd. US-Dollar (Punkt 1). Aber dann kommt bei den Unterpunkten 1.1 „Net acquisition of financial assets“ der Betrag 9,832 Mrd. US-Dollar und bei 1.2 „Net incurrence of liabilities“ der Betrag 12,976 Mrd. US-Dollar. Beide ohne ein negatives Vorzeichen. Wie kommt man dann auf -3,144 Mrd. US-Dollar?

Die Auflösung des Zahlenrätsels:

➔ Im BPM6-Standard des IWF gilt bei den Direktinvestitionen die Formel:

| Net acquisition of financial assets – Net incurrence of liabilities = Direct investment |

Wenn man die 2025er-Werte aus der türkischen Zahlungsbilanz in die Formel einsetzt, dann ergibt sich:

9,832 Mrd. US-Dollar – 12,976 Mrd. US-Dollar = -3,144 Mrd. US-Dollar

Wie muss man die beiden Unterpunkte interpretieren?

➔ 1.1: Net acquisition of financial assets (9,832 Mrd. US-Dollar): Das ist der Nettoerwerb von finanziellen Vermögenswerten im Ausland durch Einwohner der Türkei. Anders formuliert: Türkische Unternehmen oder Bürger haben 2025 Direktinvestitionen im Ausland getätigt (z. B. Fabriken im Ausland gekauft oder Firmenanteile erworben) im Wert von rund 9,8 Mrd. US-Dollar. Aus Sicht der Türkei sind das „Forderungen“ gegenüber dem Ausland.

➔ 1.2: Net incurrence of liabilities (12,976 Mrd. US-Dollar): Das ist die Nettoaufnahme von Verbindlichkeiten gegenüber dem Ausland. Anders formuliert: Ausländische Investoren haben Direktinvestitionen in der Türkei getätigt (z. B. türkische Unternehmen gekauft, Fabriken vor Ort gebaut) im Wert von rund 13 Mrd. US-Dollar. Aus Sicht der Türkei sind das „Verbindlichkeiten“, weil das Kapital Ausländern gehört.

➔ Das negative Vorzeichen bei den gesamten Direktinvestitionen (−3,144 Mrd. US-Dollar) bedeutet nicht, dass Geld verloren ging oder die Wirtschaft schrumpft. Es zeigt einen Netto-Kapitalzufluss an (Kapitalimport).

Fazit: Weil die Investitionen von Ausländern in der Türkei mit 12,976 Mrd. US-Dollar größer waren als die Investitionen von Türken im Ausland (9,832 Mrd. US-Dollar), sind der Türkei per Saldo rund 3,1 Mrd. US-Dollar an langfristigem Investitionskapital zugeflossen.

Wenn wir schon dabei sind, rechnen wir die anderen Positionen auch durch

In der Ihnen vorliegenden detaillierten türkischen Zahlungsbilanz für das Jahr 2025 werden bei der Kapitalbilanz (Financial account) neben den Direct investment noch weitere Unterpunkte genannt: Portfolio investment, Other investment sowie Reserve assets.

2. Wertpapieranlagen (Portfolio investment)

Der Posten „Portfolio investment“ beinhaltet den Zufluss von ausländischem Kapital in inländische Staatsanleihen oder Aktienmärkte.

Hier funktioniert die Rechenlogik genauso wie bei den Direktinvestitionen (der Unterschied liegt lediglich in der Art der Anlage: Während es bei Direktinvestitionen um langfristige Unternehmensbeteiligungen geht, fließen Portfolioinvestitionen in den liquiden Kapitalmarkt (also Aktien, Anleihen und Zertifikate, meist unter 10 % Stimmrechtsanteil).

Für 2025 wird hier ein Saldo in Höhe von -3,48 Mrd. US-Dollar ausgewiesen.

Auch hier gibt es zwei Unterpunkte:

➔ 2.1: Net acquisition of financial assets (14,048 Mrd. US-Dollar):

➔ 2.2: Net incurrence of liabilities (17,528 Mrd. US-Dollar):

Net acquisition of financial assets – Net incurrence of liabilities = Portfolio investment

14,048 Mrd. US-Dollar – 17,528 Mrd. US-Dollar = -3,48 Mrd. US-Dollar

Auch hier die Frage: Wie muss man die beiden Punkte interpretieren?

➔ Net acquisition of financial assets (Nettoerwerb von Finanzvermögen): Dieser Posten beschreibt das Geld, das aus dem Inland (hier: der Türkei) ins Ausland fließt, um dort Wertpapiere zu kaufen. Inländer (türkische Banken, Fonds oder Privatpersonen) kaufen ausländische Aktien oder ausländische Staats- und Unternehmensanleihen. Ein positiver Wert bedeutet, dass per Saldo Vermögen im Ausland aufgebaut wurde (Geld fließt für den Kauf aus dem Land).

➔ Net incurrence of liabilities (Nettoaufnahme von Verbindlichkeiten): Dieser Posten beschreibt das Geld, das aus dem Ausland ins Inland fließt, weil Ausländer dort Wertpapiere kaufen. Ausländische Investoren kaufen inländische (türkische) Wertpapiere – zum Beispiel türkische Staatsanleihen oder Aktien von Unternehmen an der Börse in Istanbul. Ein positiver Wert bedeutet, dass ausländisches Kapital in den heimischen Wertpapiermarkt geflossen ist.

Fazit:

a) Wenn das Ergebnis bei diesem Posten der Zahlungsbilanz negativ ist: Ausländer haben mehr inländische Wertpapiere gekauft als Inländer ausländische Papiere. Es gab unter dem Strich einen Kapitalzufluss am Wertpapiermarkt.

b) Wenn das Ergebnis bei diesem Posten der Zahlungsbilanz positiv ist: Inländer haben mehr Geld in ausländische Wertpapiere gesteckt als Ausländer im Inland investiert haben. Es gab unter dem Strich einen Kapitalabfluss.

Ein wichtiger Unterschied zu den Direktinvestitionen: Portfolioinvestitionen gelten als „heißes Geld“ (hot money). Da Aktien und Anleihen schnell an der Börse verkauft werden können, reagiert diese Position viel volatiler und sensibler auf Zinsänderungen oder politische Ereignisse als die langfristigen Direktinvestitionen.

3. Übriger Kapitalverkehr (Other investment)

Beim Posten Other investment (Übriger Kapitalverkehr) landen alle Finanzströme, die nicht Direktinvestitionen, Portfolioinvestitionen noch Finanzderivate sind. Das ist das „Sammelbecken“ der Zahlungsbilanz – hier geht es vor allem um ganz klassische Bankgeschäfte, Kredite und Handelsfinanzierungen.

Für 2025 wird hier ein Saldo in Höhe von -21,088 Mrd. US-Dollar ausgewiesen.

Auch hier bleibt die bereits beschriebene Logik bestehen:

➞ Net acquisition of financial assets = Geld fließt ins Ausland (Forderungen steigen).

➞ Net incurrence of liabilities = Geld fließt ins Inland (Verbindlichkeiten steigen).

Unter dem Posten Other investment gibt es die folgenden fünf Unterpunkte: Currency and deposits, Loans, Trade credit and advances, Other assets and liabilities sowie Special drawing rights (Net incurrence of liabilities).

➔ 3.1 Currency and deposits (Bargeld und Einlagen): Hier werden Bankguthaben und Bargeld verbucht.

➞ Assets: Türkische Banken oder Unternehmen legen Geld auf Konten im Ausland an (z. B. in New York oder Frankfurt). Ein Plus bedeutet: Geld wandert auf ausländische Konten.

➞ Liabilities: Ausländer (z. B. ausländische Banken oder die türkische Diaspora) legen Geld auf Konten bei Banken in der Türkei an. Ein Plus bedeutet: Frisches Geld fließt auf türkische Konten.

Wie sehen die Werte in der türkischen Zahlungsbilanz des Jahres 2025 aus?

Net acquisition of financial assets – Net incurrence of liabilities = Currency and deposits

11,859 Mrd. US-Dollar – (–2,444 Mrd. US-Dollar) = 14,303 Mrd. US-Dollar

Der Wert verdeutlicht einen Kapitalabfluss aus der Türkei.

➔ 3.2 Loans (Kredite)

Hier geht es um klassische Kreditvergaben (oft von Banken oder internationalen Institutionen wie der Weltbank).

➞ Assets: Türkische Banken leihen Geld an Kreditnehmer im Ausland (eher selten).

➞ Liabilities: Türkische Banken, der Staat oder Unternehmen nehmen Kredite im Ausland auf. Ein Plus bei den Verbindlichkeiten bedeutet hier: Die Türkei leiht sich Geld aus dem Ausland (Kapitalzufluss, aber damit verbunden steigen die Schulden).

Net acquisition of financial assets – Net incurrence of liabilities = Loans

2,723 Mrd. US-Dollar – 40,142 Mrd. US-Dollar = -37,419 Mrd. US-Dollar

Man erkennt den enormen Kapitalzufluss in die Türkei aus dem Ausland in Form von Krediten. Ein Wert von 40,142 Mrd. Dollar bei der Nettoaufnahme von Verbindlichkeiten bedeutet, dass neue Schulden in dieser Höhe aufgenommen wurden, abzüglich bereits getilgter Schulden.

➔ 3.3 Trade credit and advances (Handelskredite und Anzahlungen): Hier haben wir eine Koppelung mit dem Außenhandel (Import/Export). Wenn Waren geliefert, aber erst später bezahlt werden, entsteht ein Handelskredit.

➞ Assets: Türkische Exporteure liefern Ware ins Ausland, der Kunde zahlt aber erst in drei Monaten. Die Türkei gewährt dem Ausland einen Kredit.

➞ Liabilities: Türkische Importeure kaufen Ware im Ausland auf Ziel. Sie haben die Ware schon, zahlen aber erst später. Das Ausland gewährt der Türkei einen Kredit.

Net acquisition of financial assets – Net incurrence of liabilities = Trade credit and advances

4,375 Mrd. US-Dollar – 2,315 Mrd. US-Dollar = 2,06 Mrd. US-Dollar

➔ 3.4 Other assets and liabilities (Sonstige Vermögenswerte und Verbindlichkeiten): Das ist die Restkategorie innerhalb des Sammelbebeckens für alles, was nirgendwo anders hineinpasst (z. B. ausstehende Beiträge an internationale Organisationen oder zeitliche Verschiebungen bei Steuerzahlungen).

Hier haben wir es mit einer vernachlässigbaren Größe zu tun, in der Zahlungsbilanz der Türkei für 2025 werden hier lediglich im Saldo 32 Mio. US-Dollar ausgewiesen.

➔ 3.5 Special drawing rights (Sonderziehungsrechte – SDR): Sonderziehungsrechte (SZR) sind eine künstliche Währungseinheit des Internationalen Währungsfonds (IWF). In der Zahlungsbilanz taucht das meist nur bei den Net incurrence of liabilities auf, wenn der IWF neue Sonderziehungsrechte an seine Mitgliedsländer (wie die Türkei) zuteilt. Erhält die Türkei neue SZR vom IWF, erhöht das ihre internationalen Reserven. Gleichzeitig wird es bei den Liabilities als „Verbindlichkeit“ eingebucht, da es sich um eine langfristige Verpflichtung gegenüber der IWF-Gemeinschaft handelt.

Für 2025 wird hier von der Türkei ein „Net incurrence of liabilities“ von 0 ausgewiesen.

Fazit: wenn man für alle Einzelposten der „Other investment“ die (Assets − Liabilities) bildet, dann kann man erkennen, ob das türkische Banken- und Wirtschaftssystem im Bereich der klassischen Kredite und Konten per Saldo liquide Mittel an das Ausland verloren hat (positives Gesamtergebnis) oder ob der Türkei Liquidität zugeflossen ist (negatives Gesamtergebnis).

Da hier für die Türkei im Jahr 2025 -21,088 Mrd. US-Dollar im Saldo ausgewiesen werden, haben wir einen erheblichen Zufluss an Liquidität. Eine Detailanalyse hat dabei ergeben, dass es vor allem die klassischen Kreditvergaben von Banken und internationalen Organisationen wie der Weltbank waren, die zu diesem Ergebnis beigetragen haben.

Und jetzt kommen wir zum großen Finale der Vorzeichen-Verwirrung – und hier bricht das System für die meisten Menschen intuitiv völlig zusammen.

4. Reserve Assets (Währungsreserven)

Hier wird in der türkischen Zahlungsbilanz für 2025 ein tiefroter Betrag in Höhe von -22,027 Mrd. US-Dollar ausgewiesen.

Warum intuitive Verwirrung?

Ein Wert von -22,027 Mrd. US-Dollar bei den Reserve assets (Währungsreserven) für das Jahr 2025 bedeutet im BPM6-Standard der Zahlungsbilanz:

➔ Die offiziellen Reserven der türkischen Zentralbank sind um rund 22 Milliarden US-Dollar gestiegen.

Die Devisenreserven haben also zugenommen und nicht etwa abgenommen.

Wenn sich der eine oder die andere an dieser Stelle fragt: Warum bedeutet hier ein Minus ein Plus?

Die Zahlungsbilanz folgt einer strikten doppelten Buchführung. Wenn die Zentralbank Devisen (z. B. Dollar oder Euro) kauft, um ihre Reserven aufzustocken, dann passiert folgendes:

Geld fließt ab: Die Zentralbank „kauft“ Vermögenswerte im Ausland (sie akquiriert Assets). Nach der Definition des Finanzkontos ist der Erwerb von Auslandsvermögen ein Kapitalexport. Und jetzt der Ausgleich: Da das Finanzkonto spiegelbildlich zur Leistungsbilanz aufgebaut ist, müssen Erhöhungen der Reserven mit einem negativen Vorzeichen versehen werden, damit die Gesamtsumme der Zahlungsbilanz am Ende null ergibt.

Bewertung für 2025: Die −22,027 Mrd. US-Dollar zeigen, dass die türkische Zentralbank (CBRT) im Laufe des Jahres 2025 ihre Netto-Fremdwährungsreserven massiv um über 22 Milliarden Dollar aufgestockt hat. Das ist in der Regel ein Hinweis dafür, dass mehr Devisen ins Land geflossen sind (z. B. durch Exporte, Tourismus oder Investitionen), als abflossen, und die Zentralbank diesen Überschuss genutzt hat, um ihre Kassen für Krisenzeiten wieder aufzufüllen.

Und abschließend:

➔ Net errors and omissions (Saldo der statistisch nicht aufgliederbaren Transaktionen): Die Zahlungsbilanz basiert auf dem Prinzip der doppelten Buchführung. Jede Transaktion müsste theoretisch doppelt erfasst werden (z. B. Export von Ware = Plus in der Leistungsbilanz, Bezahlung dafür = Plus im Finanzkonto). In der Realität stammen die Daten aber aus völlig unterschiedlichen Quellen (Zollbehörden, Bankmeldungen, Befragungen). Da kann man sich vorstellen, dass an vielen unterschiedlichen Stellen Daten nicht erfasst werden (können). Also braucht man eine Restkategorie.

Ein Wert von +19,4 Mrd. US-Dollar für das Jahr 2025 ist ein massiver Brocken – aber für die türkische Zahlungsbilanz historisch gesehen gar nicht so unüblich.

Ein positives Vorzeichen bedeutet, dass mehr Geld ins Land geflossen ist, als die offiziellen Statistiken erklären können. Es handelt sich um ungeklärte Kapitalzuflüsse (auch oft als „Koffergeld“ oder informelle Zuflüsse bezeichnet).2

Fußnoten

- Zu dem BPM6-Standard gibt es ein eigenes Handbuch des IWF: ➔ IMF (2009): Balance of Payments and International Investment Position Manual. Sixth Edition (BPM6), Washington, D.C.: International Monetary Fund (IMF), 2009.

↩︎ - Bei einer so hohen Summe wie 19,4 Milliarden US-Dollar im Jahr 2025 kann man mit Blick auf die Türkei drei mögliche Ursachen diskutieren:

➞ Informeller Handel und Tourismus: Touristen, die Bargeld (Dollar/Euro) im Land umtauschen, das nicht exakt statistisch erfasst wird, oder Exporte/Importe, die am Zoll vorbei laufen.

➞ Ausländisches Bargeld im System: Bürger oder Unternehmen, die zuvor Devisen „unter der Matratze“ (oder im Ausland) gelagert hatten, bringen diese zurück in das türkische Bankensystem, ohne dass der Ursprung genau deklariert wird.

➞ Zeitliche Verzögerungen bei der Erfassung: Gelder, die für Warenlieferungen oder Investitionen bereits fließen, bei denen die bürokratische Erfassung im Banken- oder Zollsystem aber erst im Folgejahr abgeschlossen wird. ↩︎