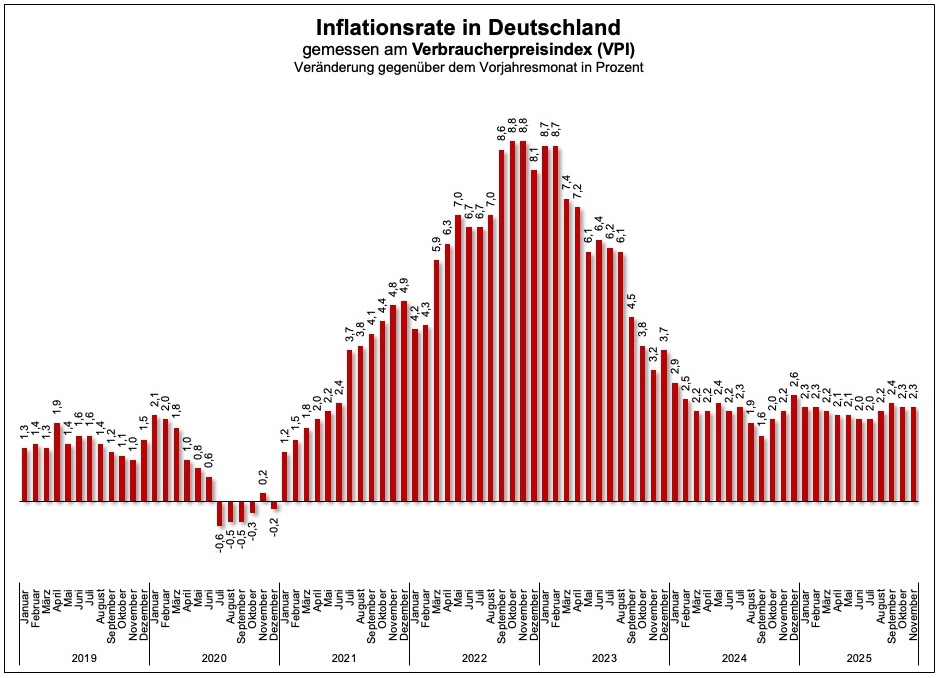

Sie haben bei der Beschäftigung mit dem Thema Inflation gelernt, dass es einen international verbreiteten Schwellenwert von 2 Prozent Preissteigerung gibt, an oder knapp unter dem man Preisstabilität unterstellt, wenn es nicht zu Abweichungen nach oben (aber auch nicht nach unten) kommt. Schaut man sich die am Verbraucherpreisindex (VPI) gemessene Entwicklung der Inflationsrate in Deutschland in den zurückliegenden Monaten und Jahren an, dann erkennt man den starken Anstieg der Preissteigerungsrate ab Mitte 2021.

Es stellt sich natürlich die Frage, was denn den offensichtlich erkennbaren Inflationsschub ab dem Sommer 2021 verursacht hat. Zur Beantwortung dieser Fragestellung muss man sich in einem ersten Schritt die allgemeinen Inflationsursachen verdeutlichen:

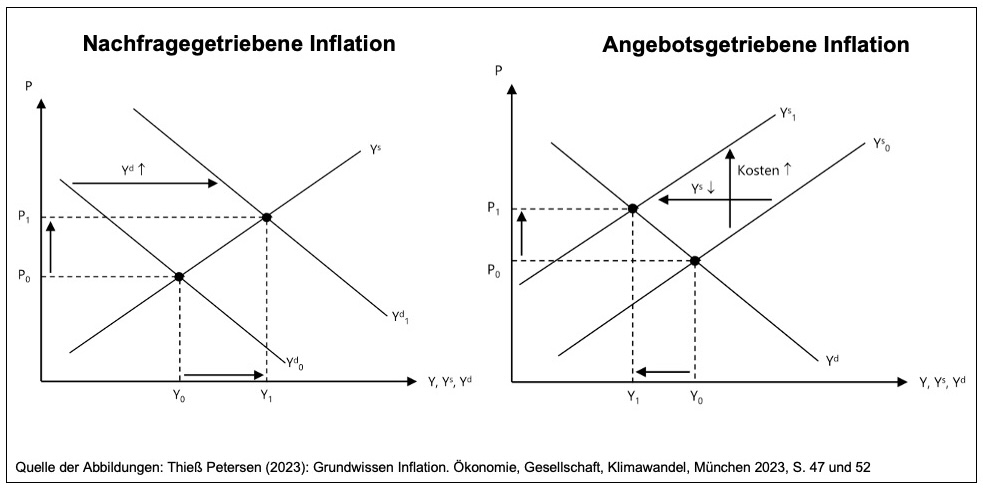

Die allgemeine Abgrenzung möglicher Inflationsursachen vollzieht sich über eine Trennung zwischen angebots- und nachfrageseitigen Inflationsursachen:

➔ Falls eine höhere gesamtwirtschaftliche Güternachfrage Ursache eines Anstiegs des

gesamtwirtschaftlichen Preisniveaus ist, liegt eine nachfragegetriebene Inflation vor.

➔ Sofern der gesamtwirtschaftliche Nachfrageüberhang jedoch aus einer

Angebotsreduktion resultiert, handelt es sich um eine angebotsgetriebene Inflation.

Nachfragebedingte Ursachen der Preissteigerungen

➔ Eine Rechtsverschiebung der Nachfragefunktion ist meist durch einen Nachfragesog bedingt. Steigen die Einkommen wegen starker Lohnerhöhungen oder gesunkener Abgabenlast deutlich an, kommt es zu einer verstärkten Nachfrage bei vielen Gütern. Insbesondere dann, wenn die Produktionskapazitäten bereits gut ausgelastet sind, führt dies zu höheren Preisen. Gründe für einen Nachfragesog können auch eine wachsende Bevölkerung oder ein Anstieg der ausländischen Nachfrage sein.

➔ Steigt die Geldmenge stark an, kann dies ebenfalls die Nachfrage nach Güter erhöhen. Ein Anstieg der Geldmenge ist grundsätzlich über die Schaffung von Zentralbankgeld oder die Giralgeldschöpfung der Geschäftsbanken möglich. Eine Geldmengeninflation wird meist durch die multiple Geldschöpfung und eine damit verbundene gesteigerte Kreditvergabe von Geschäftsbanken ausgelöst. Die zusätzlichen Kredite werden für Investitionen und den Kauf von Konsumgütern verwendet und sind somit nachfragewirksam.

Angebotsbedingte Ursachen der Preissteigerungen

➔ Bei einer Angebotslückeninflation verschiebt sich dagegen die Angebotsfunktion nach links oben. Die Ursachen sind hier Produktionsausfälle bei wichtigen in- und ausländischen Anbietern durch Streiks, Kriege, Naturkatastrophen oder Missernten. Es entsteht eine Angebotslücke, da nun das verringerte Angebot auf eine unveränderte Nachfrage trifft. Die Preise steigen.

➔ Einen ähnlichen Effekt hat ein steigender Kostendruck. Steigen etwa die Material- und Lohnkosten, werden die Unternehmen versuchen, die erhöhten Kosten auf die Verbraucher überzuwälzen. Ist ein Land sehr stark von Rohstofflieferungen aus dem Ausland abhängig, kann es zu einem importierten Kostendruck kommen.

Teilweise erhöhen die Anbieter auch die Preise, ohne dass sie einem verstärkten Kostendruck ausgesetzt sind. Sie wollen damit ihre Gewinnmarge steigern, weshalb man von einer Gewinninflation spricht.

Diese Strategie ist vor allem dann erfolgreich, wenn die Nachfrage preisunelastisch reagiert. Allerdings lässt sich die Gewinnsteigerung nur dann durchsetzen, wenn die Unternehmen über ausreichende Marktmacht verfügen, da der Wettbewerb sonst den Preiserhöhungsspielraum der Anbieter beschränkt. Liegen dagegen auf wichtigen Märkten enge Oligopole oder sogar Monopole vor, kann dieser hohe Monopolgrad für einen Anstieg der Inflationsrate sorgen.

Was ist ab Mitte 2021 passiert?

In der wirtschaftswissenschaftlichen Diskussion wurde für das, was ab Mitte 2021 passiert ist, eine angebotsseitige Inflation diagnostiziert. Beispiele:

Michael Hüther (2023): „Das Besondere an dieser Entwicklung von 2022 nach 2023 liegt darin, dass die Rezession nicht – wie gewöhnlich in der deutschen Wirtschaftsgeschichte – durch einen Einbruch der gesamtwirtschaftlichen Nachfrage ihren Ausgang nimmt, sondern durch die angebotsseitigen Schwierigkeiten der energieintensiven Industrien mit deren Durchwirkung in der Wertschöpfungskette. So ist die Energieversorgung, vor allem die für den Standort bedeutsame Aussicht auf wettbewerbsfähige Preise, weiterhin die zentrale Herausforderung für die Unternehmen. Die Lage auf dem Arbeitsmarkt ist hingegen weitgehend stabil, und sollte es tatsächlich zu einer Rezession kommen, wäre dies eine weitere Besonderheit der anstehenden Konjunkturphase.“

Jens Südekum (2023): „Die europäische Inflation ist zuallererst die Folge des russischen Angriffskriegs auf die Ukraine. Von der 10-prozentigen Teuerung in der Eurozone ist rund die Hälfte (also 5 Prozentpunkte) direkt dem Einfluss gestiegener Energie- und Lebensmittelpreise geschuldet. Die restlichen 5 Prozent stehen für die Kerninflation. Doch auch die dortigen Preisanstiege sind oft indirekte Folgen der Energiepreisschocks, etwa weil Unternehmen ihre gestiegenen Kosten an die Kunden weiterreichen müssen. Dagegen ist die heimische (private oder staatliche) Nachfrage kein prominenter Inflationstreiber. Die europäischen Hilfsprogramme während der Pandemie lagen im Rahmen oder unterhalb der Produktionslücke, die privaten Konsumausgaben haben das Vorkrisenniveau weiterhin nicht erreicht. Zudem sehen wir in der Eurozone keine Zweitrundeneffekte der Energiepreisschocks. Zwar wurde eindringlich vor einer Lohn-Preis-Spirale gewarnt. Doch selbst in stark gewerkschaftlich organisierten Branchen wie der süddeutschen Metall- und Elektroindustrie konnten die Tarifabschlüsse nicht mit der Inflation mithalten, sodass Reallohnverluste von rund 4 Prozent die Folge waren.“

Mechthild Schrotten (2023): „Das aktuelle Inflationsgeschehen ist komplex. Einen wichtigen Erklärungsansatz liefert in diesem Zusammenhang die Idee von der ‚importierten Inflation‘. Diese setzt sich aus zwei Komponenten zusammen: einerseits der Preisentwicklung auf den internationalen Märkten, andererseits der Wechselkursentwicklung des Euro gegenüber dem US-Dollar. Kurzum: Insbesondere die hohen Weltmarktpreise für fossile Energie schlagen auf die nationalen Inflationsraten durch. Dazu kommt, dass auch die Weltmarktpreise für andere Rohstoffe, Grundstoffe und Lebensmittel teilweise erheblich angezogen haben. Verschärfend schlagen Lieferengpässe, weltwirtschaftliche Entwicklung, aber auch der russische Angriffskrieg auf die Ukraine zu Buche. Angebotsoligopole prägen die internationalen Märkte für fossile Energie schon lange. Auch andere Märkte für andere Rohstoffe sind teilweise von Oligopolen und Fast-Monopolen geprägt. Die Anbieter haben gegenüber der Nachfrage Marktmacht. Denn Marktmacht bedeutet Preissetzungsmacht und führt letztendlich zum Marktversagen.“

Die Beiträge von Hüther, Südekum und Schrooten, aus denen hier zitiert wurde, finden Sie in der Zeitschrift

➔ Aus Politik und Zeitgeschichte, Nr. 1-3/2023: Inflation.

Sie können das ganze Heft als PDF-Datei herunterladen.

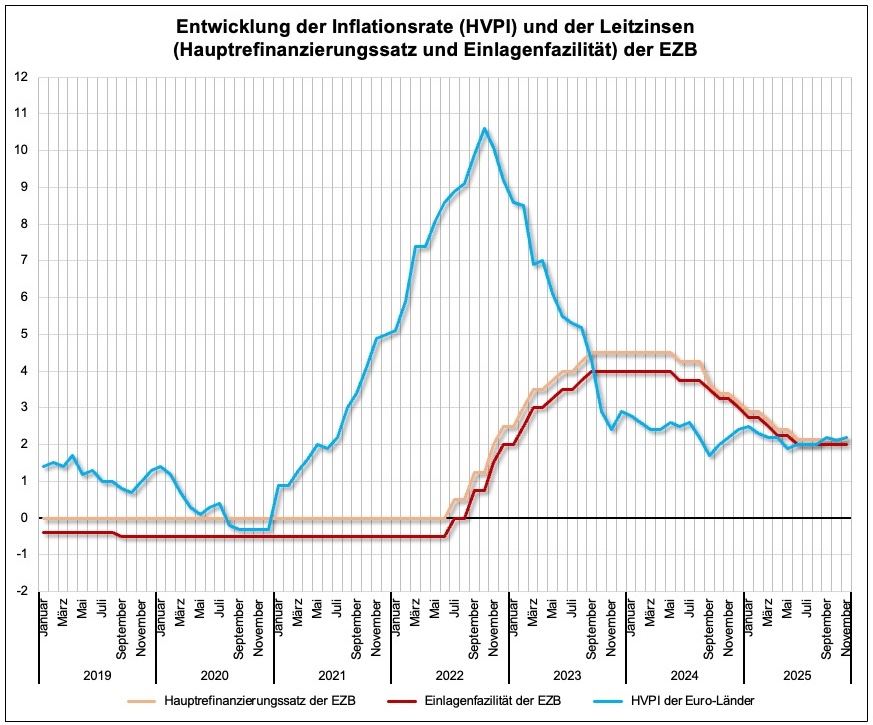

Und was bedeutet das für die Institution, die doch die Preisstabilität als einziges Ziel zu verfolgen hat? Also für die Europäische Zentralbank (EZB)?

Wenn Sie sich die Analyse der Inflationsursachen seit Mitte 2021 genau durchgelesen haben, dann könnten sie die folgende Abbildung besser verstehen bzw. interpretieren: