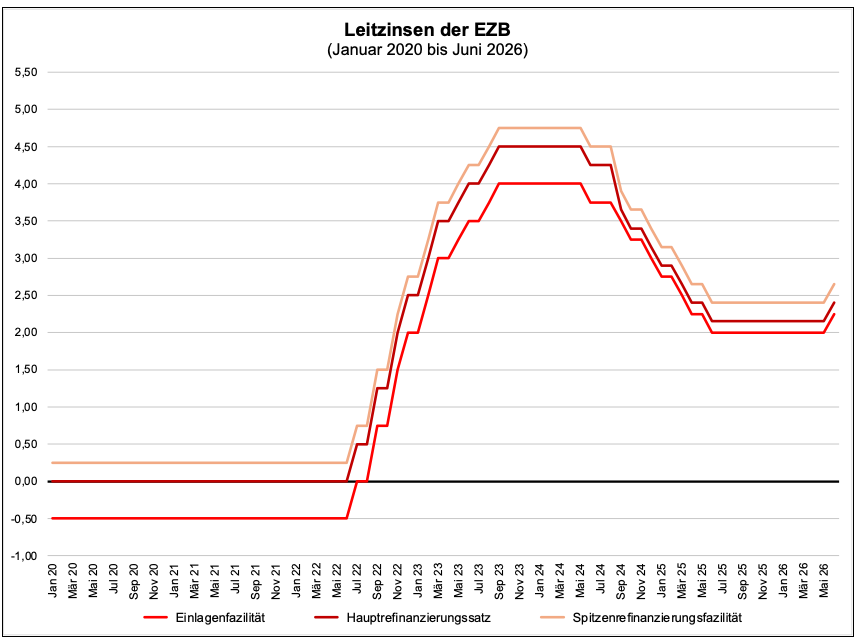

»Der EZB-Rat hat beschlossen, die drei Leitzinssätze der EZB um jeweils 25 Basispunkte anzuheben. Dementsprechend werden sich der Zinssatz für die Einlagefazilität sowie die Zinssätze für die Hauptrefinanzierungsgeschäfte und für die Spitzenrefinanzierungsfazilität mit Wirkung vom 17. Juni 2026 auf 2,25 %, 2,40 % bzw. 2,65 % belaufen.«

Mit diesen trockenen Worten hat die EZB am 11. Juni 2026 ihre (vorläufige?) Zinswende eingeläutet. 2024 hatte es in mehreren Schritten Zinssenkungen gegeben und seit dem Sommer 2025 gab es keine Leitzinsbewegungen – nicht weiter nach unten, aber auch keine Anhebung. Jetzt also geht es wieder rauf.

In ihren Geldpolitischen Beschlüssen vom 11. Juni 2026 begründet die EZB das mit der Erinnerung an das eine und einzige Ziel, dem die Zentralbank verpflichtet ist:

»Der EZB-Rat ist fest entschlossen, seine Geldpolitik so auszurichten, dass sich die Inflation auf mittlere Frist beim Zielwert von 2 % stabilisiert … Durch den Krieg im Nahen Osten entsteht Druck auf die Inflation. Der Beschluss zur Zinsanhebung ist robust gegenüber einer Bandbreite von Szenarien, die aufzeigen, wie sich der Schock entwickeln und auf die mittelfristigen Aussichten für den Euroraum auswirken könnte.«

Die Aussichten seien nach wie vor von Unsicherheit geprägt, »und es bestehen Aufwärtsrisiken für die Inflation.« Daraus resultiert die Entscheidung der EZB, jetzt zu dem Instrument zu greifen, was man jedem Lehrbuch entnehmen kann: einer Verteuerung der Geldbeschaffung durch Zinspolitik, konkret der Leitzinsanhebung.

Allerdings weisen die Zentralbanker auch auf andere Risiken hin: Abwärtsrisiken für das Wirtschaftswachstum.

Die Zinspolitik in Form einer Leitzinsanhebung folgt (normalerweise) dieser Kausalkette:

| 1. Verteuerung der Refinanzierung: Durch die Anhebung des Leitzinses müssen Geschäftsbanken höhere Zinsen an die Zentralbank zahlen, wenn sie sich dort Geld beschaffen. 2. Weitergabe an Endkunden: Um ihre Margen zu halten, geben die Banken diese gestiegenen Refinanzierungskosten an Unternehmen und private Verbraucher weiter. 3. Veränderung von Angebot und Nachfrage: Kredite werden teurer, während Sparen attraktiver wird. Dies entzieht dem Wirtschaftskreislauf überschüssiges Geld und dämpft die gesamtwirtschaftliche Nachfrage. Quelle: LBBW (2026): EZB-Zinsentscheid: Was passiert, wenn der Leitzins steigt?, 11.06.2026) |

In dem Beitrag der Landesbank Baden-Württemberg wird wie in einem Lehrbuch weiter ausgeführt:

Die Europäische Zentralbank hat das primäre Mandat, die Preisstabilität im Euroraum zu gewährleisten.1 Ihr Zielwert für die jährliche Inflationsrate (allgemeiner Preisanstieg für Güter und Dienstleistungen) liegt bei mittelfristig zwei Prozent.

Steigen die Preise deutlich über diesen Zielwert hinaus, greift die EZB zum Mittel der Zinserhöhung. Der kausale Ablauf der Inflationsbekämpfung sieht wie folgt aus:

- Durch höhere Zinsen verteuert sich die Kreditaufnahme für Konsum und Investitionen.

- Die Bereitschaft von Unternehmen und Haushalten, Geld auszugeben oder zu investieren, sinkt.

- Die verringerte gesamtwirtschaftliche Nachfrage trifft auf das bestehende Güterangebot.

- Unternehmen können Preise nicht mehr so leicht anheben, wodurch der Inflationsdruck schrittweise nachlässt und die Inflationsrate im Idealfall wieder auf das Zielniveau sinkt.

Die EZB erhöht die Leitzinsen somit nicht, um die Wirtschaft künstlich zu bremsen, sondern um die Kaufkraft der Währung langfristig zu schützen.

Wieder einmal zeigt sich die betriebswirtschaftliche Relevanz der Geldpolitik

Den Ausführungen EZB-Zinsentscheid: Was passiert, wenn der Leitzins steigt? der LBBW kann man auch die Bedeutung der nun vollzogenen Leitzinsanhebung für die Unternehmen wie auch die privaten Haushalte entnehmen:

➔ Für den Unternehmenssektor bedeuten höhere Leitzinsen fundamentale Veränderungen in der Finanzierungsstruktur und Investitionsplanung. Insbesondere bei konkreten Zinsentscheiden, wie sie für Juni 2026 oder kommende Termine angesetzt sind, müssen Unternehmen ihre Strategien anpassen. Für Unternehmen steigen zunächst die direkten Finanzierungskosten. Kredite für die Anschaffung von Maschinen, den Bau neuer Produktionsstätten oder die Vorfinanzierung von Betriebsmitteln werden teurer. Dabei gibt es Besonderheiten im Sinne einer besonderen Betroffenheit:

Kapitalintensive Branchen: Sektoren, die traditionell auf hohe Fremdkapitalquoten angewiesen sind (wie die Immobilienwirtschaft oder der Anlagenbau), spüren die Auswirkungen steigender Zinsen meist frühzeitig und intensiv.

Renditeanforderungen: Investitionsprojekte (z. B. Forschung und Entwicklung) müssen genauer geprüft werden. Da das geliehene Geld teurer ist, muss das finanzierte Projekt eine entsprechend höhere Mindestrendite abwerfen, um wirtschaftlich rentabel zu bleiben. Grenzwertige Projekte werden häufig verschoben oder gestrichen.

➔ Und warum und wie profitieren Sparer von höheren Zinsen?

Wenn die EZB die Zinsen erhöht, steigt parallel auch der Einlagensatz (der Zins, den Banken erhalten, wenn sie überschüssiges Geld bei der EZB parken). Geschäftsbanken haben dadurch einen größeren finanziellen Spielraum und einen höheren Anreiz, Kundengelder einzuwerben. Die Verzinsung für kurz- bis mittelfristige sichere Anlagen (Tages- und Festgeld) steigt. Nach Phasen niedriger Zinsen werden klassische Sparprodukte wieder zu einer rentablen Anlageklasse. Allerdings muss man hier genau hinschauen: Obwohl die nominalen Zinsen auf dem Sparkonto steigen, muss die Inflation berücksichtigt werden. Liegt die Inflationsrate höher als der Sparzins, verliert das Ersparte weiterhin an realer Kaufkraft (negativer Realzins).

Die Landesbank Baden-Württemberg kommt zu dem folgenden grundsätzlichen Fazit:

| »Eine EZB-Leitzins-Zinserhöhung ist ein weitreichender geldpolitischer Eingriff, der in erster Linie der Bekämpfung einer zu hohen Inflation dient. Die kausale Folge höherer Leitzinsen ist eine allgemeine Verteuerung von Krediten, was die Investitions- und Konsumnachfrage dämpft. Während Unternehmen und Kreditnehmer durch höhere Finanzierungskosten belastet werden und Investitionen genauer kalkulieren müssen, profitieren private Sparer von attraktiveren Renditen auf sichere Einlagen. Kurzfristig kann das Zinswachstum die wirtschaftliche Dynamik bremsen; langfristig ist die durch diese Maßnahmen angestrebte Preisstabilität jedoch die zwingende Voraussetzung für ein nachhaltiges Wirtschaftswachstum und stabile Planungshorizonte für alle Marktteilnehmer.« |

Und wie ist die konkrete Einschätzung der Leitzinsanhebung im Juni 2026 durch die LBBW, die hier stellvertretend zitiert werden soll für viele andere gleichlautende Stimmen aus dem Bankensektor?

«Die entscheidende Frage ist, wie es weitergeht. Die Unsicherheit ist groß. Die EZB schreibt, dass die weitere Entwicklung von Dauer und Ausmaß des Energiepreisschocks abhängt und sie weiterhin datenabhängig entscheiden wird … Eine andere Frage ist, ob der heutige Schritt richtig war. Mit Blick auf die Erfahrungen der Inflation 2022 bis 2023 muss man das unbedingt bejahen. Es ist sinnvoll, hier rechtzeitig ein Stopp-Schild aufzustellen, um Zweitrundeneffekte möglichst eng zu begrenzen und die mittelfristigen Inflationserwartungen zu deckeln.«

Also Zustimmung, wie bei vielen anderen auch. Aber es gibt auch Gegenstimmen.

Kritik und Ablehnung der Anhebung der Leitzinsen durch die EZB

Ich hatte Ihnen ja bereits diesen kritischen Text zur Verfügung gestellt, mit dem Arbeitsauftrag, die dort vorgetragenen makroökonomischen Argumente, die gegen eine Anhebung der Leitzinsen ins Feld geführt werden, herauszuarbeiten:

➔ Paul De Grauwe (2026): The ECB’s Costly Illusion: Rate Hikes That Do Not Reach Inflation, in: Social Europe, 11.06.2026

Schauen wir in einen anderen Beitrag, in dem bereits die Überschrift heftige Ablehnung signalisiert:

Einen Tag vor der Zinsentscheidung der EZB hat Heiner Flassbeck in seinem Beitrag Zinserhöhung in der Rezession – die Europäer sind verrückt das Ergebnis, die Leitzinserhöhung, vorweg genommen und so kommentiert: »Die europäische Wirtschaft steckt in der Flaute, die deutsche Industrie in der Rezession. Dennoch spricht vieles dafür, dass die EZB ihre Zinsen erhöht. Wer verstehen will, warum Europa wirtschaftlich nicht vorankommt, sollte sich diese Entscheidung genauer ansehen.«

Sein Haupteinwand: Die Zinsen werden erhöht – obwohl die europäische Wirtschaft am Boden liegt. Für Flassbeck ist das zentrale Problem ein eklatanter und anhaltender Nachfragemangel. Hinzu kommt der scheinbar unaufhaltsame Abstieg des Produzierenden Gewerbes in Deutschland. »Seit 2023 ist die Produktion in diesem für die Gesamtwirtschaft entscheidenden Bereich nahezu stetig und ständig gesunken, nachdem sie vorher mehrere Jahre stagniert hatte.«

»Wer einer Wirtschaft mit dieser Konstitution eine Zinserhöhung zumutet, kann – ich muss es so krass sagen – nicht ganz bei Trost sein.«

Und warum wirft er den Fürhungskräften der EZB so etwas vor? Warum treffen die eine so unsinnige Entscheidung?

«Man hat sich in einer Analyse festgefressen, die nichts mit der Wirklichkeit zu tun hat. Einige Ratsmitglieder … sind geradezu besessen von der Idee, die EZB könnte erneut eine „Inflation“ verpassen. Doch das ist diesmal noch abwegiger als 2022 und 2023, als es ebenfalls externe Schocks gab, die niemand in Europa zu verantworten hatte. Folglich kann eine Restriktion durch die EZB nur Schaden anrichten, ohne das sie etwas an den externen Schocks zu ändern vermöchte.«

Er versucht seine Skepsis bzw. Ablehnung am Beispiel der herausgestellten Verteuerung der fossilen Energie so zu unterfüttern:

»Nehmen wir einmal an, die jetzige Verteuerung fossiler Brennstoffe würde dazu führen, dass die Verbraucherpreise in Europa am Ende des Jahres um drei statt, wie von der EZB angestrebt, um zwei Prozent steigen. Das bedeutet für die Verbraucher einen einmaligen Realeinkommensverlust, weil die Produzenten von Öl und Gas einen entsprechenden Gewinn verbuchen. Gibt es keinen neuen Schock von außen, wird sich nach einem Jahr die Inflationsrate – ohne weiteres Zutun von irgendeiner Seite – wieder bei zwei Prozent einpendeln.

Erhöht die Zentralbank vor Ablauf des Jahres die Zinsen, wird die ohnehin extrem schwache Konjunktur weiter geschädigt, ohne dass das am Auslaufen des Preiseffektes etwas ändern würde. Folglich steigt durch den negativen Zinseffekt die Wahrscheinlichkeit, dass die Realeinkommen der Masse der Verbraucher noch weiter sinken und die Arbeitslosigkeit stärker steigt als ohnehin.«

Flassbeck weist auf eine immer wieder von Zentralbankern und vielen Volkswirten vorgetragene Argumentation hin, mit der man geldpolitische Reaktionen auf eine akute Preissteigerung zu begründen versucht:

»Begründet wird das Eingreifen der Zentralbank regelmäßig mit der Gefahr von sogenannten Zweitrundeneffekten. Man behauptet, dass die Inflation auch bei einem kurzen Schock stärker steigen könne als erwartet, weil Unternehmen und Beschäftigte sich unvernünftig verhalten, Kaufkraftverluste vermeiden wollen und daher höhere Preise beziehungsweise höhere Löhne fordern. Dies könne dazu führen, dass die Inflation dauerhaft über dem Zielwert bleibe, selbst wenn der ursprüngliche Energieschock bereits abgeebbt sei. Um das zu verhindern, so eine Schlussfolgerung aus dem Zentralbankrat, müsse die Zentralbank früh und energisch eingreifen.«

Seine Antwort darauf fällt allerdings etwas schmallippig aus.

An der Stelle können wir uns ein zweites Beispiel aus den Reihen der Kritiker und deren Argumentation anschauen – und das kommt aus einer Institution, die für die angesprochenen Löhne im Kern mit zuständig ist.

Der Deutsche Gewerkschaftsbund (DGB) hat sich zu Wort gemeldet: Ebenfalls schon am 10. Juni 2026, einen Tag vor der Zinsentscheidung der EZB, wurde Stefan Körzell, der stellvertretende Vorsitzende des DGB unter der Überschrift EZB-Zinserhöhung wäre schwerer Fehler mit diesen Worten zitiert:

»Eine Zinserhöhung wäre in der gegenwärtigen Situation ein schwerer Fehler und würde die wirtschaftliche Erholung mutwillig noch weiter abwürgen … Es gibt keine ökonomische Rechtfertigung für eine Zinserhöhung, denn die Preise steigen nicht durch eine überhitzte Wirtschaft. Die Nachfrage im Euroraum ist aufgrund des Energiepreisschocks ohnehin gedämpft. Die Europäische Kommission hat Ihre Schätzung zum Wirtschaftswachstum für den Euroraum Ende Mai bereits auf 0,9 Prozent nach unten korrigiert. Die relevanten ökonomischen Eckdaten deuten bislang nicht auf ein Hochschaukeln der Preise hin. Die Lohnentwicklung ist durch die Krisen ohnehin seit Jahren gebremst.

Die aktuell steigenden Preise sind nicht hausgemacht, sondern maßgeblich durch die hohen Öl- und Gaspreise infolge des Iran-Krieges verursacht. Die EZB täte gut daran, mehr Gelassenheit zu signalisieren und die aktuelle Situation als das darzustellen, was sie ist: ein vorübergehender Preissprung, der sich bei einer veränderten geopolitischen Lage auch wieder legt.«

Auf einer Seite können Sie die Argumentation des DGB hier nachlesen:

➔ DGB-Bundesvorstand (2026): EZB: Zinserhöhung ist ein schwerer Fehler!, Berlin: Deutscher Gewerkschaftsbund (DGB), Abteilung Wirtschafts-, Finanz- und Steuerpolitik, 18.06.2026

Darin finden sich diese Hinweise – die gut anknüpfen an unsere Behandlung des Themas Inflationsursachen:

Die Leitzinsanhebung der EZB sei „aktionistisch und beruht auf einer falschen Ursachenanalyse“:

»Der heutige Inflationsdruck wird nicht durch überhitzte Arbeitsmärkte oder eine steigende Verbrauchernachfrage verursacht, die es mit Zinserhöhungen zu drosseln gelte. Er spiegelt höhere Energiepreise, geopolitische Konflikte, fragile Lieferketten und – in zunehmendem Maße – die Preissetzungsmacht großer Konzerne wider. Da das Problem nicht in übermäßiger Kreditaufnahme oder übermäßigen Ausgaben liegt, trägt eine Zinserhöhung nicht dazu bei, die Ursachen der Inflation zu bekämpfen.

Anstatt den Zinshammer zu schwenken, wäre mehr Gelassenheit angebracht: Bei der aktuellen Inflationsentwicklung handelt es sich um einen vorübergehender Preissprung, der sich bei einer veränderten geopolitischen Lage schnell wieder legen kann. Die Nachfrage im Euroraum ist aufgrund des Energiepreisschocks ohnehin gedämpft. Die EZB selbst hat ihre Prognose für das Wirtschaftswachstum auf 0,8 Prozent nach unten korrigiert. Die relevanten ökonomischen Eckdaten deuten nicht auf ein Hochschaukeln der Preise hin – etwa aufgrund sehr hoher Lohnforderungen … Die Lohnentwicklung ist durch die Krisen schließlich seit Jahren gebremst.

In der aktuellen Situation fügt die Zinserhöhung der Wirtschaft unnötig Schaden zu. Sie verteuert Investitionen, obwohl es mehr Investitionen in zukunftsfähige Infrastruktur und wirtschaftliche Modernisierung braucht. Sie würgt die wirtschaftliche Erholung ab, obwohl wir gerade jetzt Wachstum und Stabilität bräuchten.

Die Entscheidung ist auch aus verteilungspolitischer Perspektive kritikwürdig: Höhere Zinsen beseitigen derzeit die Inflation nicht, sondern verteilen ihre Kosten um: Die einen leiden unter höherer Arbeitslosigkeit, steigender Verschuldung und Haushaltskürzungen. Vermögende und Banken, die auf ihre Bankeinlagen und Reserven höhere Zinsen bekommen, profitieren hingegen.«

Fußnote

- Moment, wird der eine oder andere an dieser Stelle vielleicht einwenden. Wird nicht immer wieder gesagt, dass die EZB (anders als beispielsweise die Fed mit ihrem Doppelmandat) nur ein Ziel zu verfolgen hat, also Preisstabilität? Warum wird dann in dem LBBW-Text von einem „primären Mandat“ gesprochen? Da muss es dann doch ein „sekundäres“ oder noch mehr Mandate geben. Tatsächlich impliziert der Begriff „primäres Mandat“, dass es daneben weitere Aufgaben bzw. Ziele gibt. Für die EZB ist das im europäischen Recht sogar ausdrücklich geregelt: Neben dem primären Ziel – Gewährleistung der Preisstabilität im Euroraum – wird ein sekundäres Ziel benannt: Soweit dies ohne Beeinträchtigung der Preisstabilität möglich ist, unterstützt die EZB die allgemeine Wirtschaftspolitik der Europäischen Union. Wer das schriftlich und offiziell haben will, der werfe einen Blick in den Art. 127 AEUV (Vertrag über die Arbeitsweise der Europäischen Union). Da findet man gleich am Anfang, im Absatz 1, diese Zuschreibung: »Das vorrangige Ziel des Europäischen Systems der Zentralbanken (im Folgenden „ESZB“) ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen.«. Die Juristen immer mit ihren Verweisen. Jetzt müssten Sie also noch in dem erwähnten Art. 3 EUV (EU-Vertrag) schauen, wenn Sie wissen wollen oder müssen, was es denn da noch für Ziele gibt, denen sich die EZB widmen kann und darf. Aufgepasst: Aber nur, wenn das primäre Mandat der EZB, also die Preisstabilität, nicht gefährdet wird, das geht aufgrund seiner Vorrangstellung vor.

Der Vollständigkeit halber hier noch der Blick über den großen Teich in die USA, denn die Fed als EZB-Pendant für den Dollar-Raum hat grundsätzlich ein „doppeltes Mandat“ nach der gesetzlichen Grundlage, dem Federal Reserve Act, bei dem die Ziele formal auch gleichwertig nebeneinander stehen: Das sogenannte Dual Mandate der Federal Reserve System besteht aus zwei gleichrangigen Zielen: 1. Maximale Beschäftigung (maximum employment). 2. Stabile Preise (stable prices). In der Praxis bedeutet das: Ist die Inflation zu hoch, erhöht die Fed häufig die Zinsen, um die Nachfrage zu bremsen und den Preisauftrieb zu dämpfen. Ist die Arbeitslosigkeit hoch und die Wirtschaft schwach, senkt sie oft die Zinsen, um Investitionen, Konsum und Beschäftigung zu fördern. Dabei können die beiden Ziele miteinander in Konflikt geraten. Beispielsweise kann eine Zinserhöhung die Inflation senken, aber gleichzeitig das Wirtschaftswachstum und den Arbeitsmarkt belasten. Auf alle Fälle unterscheidet sich die daraus abgeleitete Geldpolitik der Fed von der der EZB: Maximale Beschäftigung und Preisstabilität sind weitgehend gleichrangig. Die Fed kann zeitweise etwas höhere Inflation akzeptieren, um Beschäftigung zu stützen. Die Fed hat einen stärkeren Fokus auf die gesamtwirtschaftliche Lage und den Arbeitsmarkt. ↩︎